25 Minuten

In Zusammenarbeit mit Philipp Becker

Der Zins1 der 10-jährigen Bundesanleihe hat eine lange Talfahrt hinter sich. Im Jahr 1989 betrug die Restlaufzeitverzinsung der Bundesanleihe noch knapp sieben Prozent, schmolz jedoch bis zum Tiefpunkt im Jahr 2020 um knapp acht Prozentpunkte ab. Erst im Zuge der jüngsten Inflationswelle stieg der Zins wieder auf zwei Prozent an.

Eines der vorherrschenden Narrative zur Erklärung des Zinsverfalls in Deutschland und der USA war bisher die sogenannte säkulare Stagnation, die unabhängig von der Geldpolitik der Zentralbanken von statten gegangen sein soll. Durch die alternde Bevölkerung in den westlichen Industrieländern und technischen Fortschritt entstand eine globale Sparschwämme (Eichengreen 2015, Bernanke 2005), welche die Nachfrage nach Investitionen und Konsum verringerte (Gordon 2017), so dass die Zinsen kontinuierlich gesunken sein sollen.

Sebastian Hillenbrand (2024) von der Universität Harvard zeigte jedoch in einer Studie, dass der Zinsverfall der langfristigen US-Staatsanleihen seit dem Jahr 1989 ausschließlich der US-Zentralbank Federal Reserve (FED) zuzuschreiben sei. Der Zinsverfall kann auf kurze Zeitfenster um die geldpolitischen Pressekonferenzen (FOMC-Meetings) zurückgeführt werden. Dies ist insbesondere bemerkenswert, da das primäre Instrument der Zentralbank über lange Zeit die Steuerung des kurzfristigen Zinssatzes und nicht die Steuerung der langfristigen Zinsen war. Es scheint also, dass die Zinsen von der Zentralbank und nicht durch den Markt abgesenkt wurden (Mayer 2024).

Diese Studie zeigt, dass auch ein beträchtlicher Anteil des Zinsverfalls der langfristigen Bundesanleihe auf die FED zurückzuführen ist. In der Zeit von 1989 bis zur globalen Finanzkrise ab 2007 entstand zwei Drittel des gesamten Zinsverfalls der Bundesanleihe während der FOMC-Meetings. Seither schwindet der Zusammenhang zunehmend, aber es lässt sich noch ein Drittel des Zinsverfalls auf die FED zurückführen. Der Grund für den nachlassenden Zusammenhang könnte darin liegen, dass die Bonität der Emittenten von Staatsanleihen im Euroraum seit der Eurokrise einen zunehmend stärkeren Anteil an der Preisbildung am deutschen Anleihemarkt hat.

Der Einfluss der Europäischen Zentralbank (EZB) auf den Zins der langfristigen Bundesanleihen ist hingegen verschwindend gering. Lediglich während der Zeit der lockeren Geldpolitik seit 2008 kommt es zu einem Zinsanstieg ausgelöst durch die EZB-Meetings. Dieser Zinsanstieg steht im Gegensatz zum langfristigen Trend bis 2022 sinkender Zinsen. Eine mögliche Erklärung dafür ist, dass die Kommunikation der FED bereits Erwartungen hinsichtlich von Zinssenkungen der EZB geprägt hat, was zu sinkenden Zinsen führte. Bei den Pressekonferenzen der EZB wurde diese Erwartung nicht vollständig erfüllt, wodurch es zu einem leichten Zinsanstieg kam. Diese Erklärung passt dem zeitweise vorherrschenden Narrativ, dass die EZB der FED in ihren Entscheidungen folgen würde (Belke und Gros 2005).

Sowohl für die langfristige deutsche als auch für die US-Staatsanleihe ist ab dem Jahr 2022 ein neues, abweichendes Muster zu beobachten, welches nicht in den Beobachtungszeitraum seiner Studie von Hillenbrand (2024) fiel. Während die Zinsen ab dem Jahr 2022 außerhalb des Zinsfenster der Fed deutlich anstiegen, fielen sie während der FOMC-Meetings ab. Eine mögliche Erklärung ist, dass seit dem jüngsten Anstieg der Inflation, die Aktionen der FED von der gestiegenen Inflation und der Wirtschaftslage angetrieben werden, während die FED zuvor mehr oder weniger erfolgreich versucht hat, bei anhaltend niedriger Inflation die Wirtschaftslage proaktiv zu prägen. Da die FED den Erwartungen über mögliche Leitzinsanhebungen nicht vollends nachkam, sanken die Zinsen während der FOMC-Meetings, obwohl sie sich ansonsten in einem Aufwärtstrend befanden.

Im Folgenden wird zuerst die Kernaussage der Studie von Hillenbrand (2024) repliziert. Anschließend wird mit Hillenbrands Methodik untersucht, welchen Einfluss die FED und die EZB auf den Zinsverfall von Bundesanleihen hat. Zum Abschluss werden Implikationen für Anleger diskutiert.

Die FED und der Zins auf langfristige US-Staatsanleihen

Die FED kommuniziert ihre geldpolitischen Entscheidungen an fest terminierten Pressekonferenzen im Anschluss an die Federal Open Market Committee (FOMC)-Meetings. Um den Einfluss der Meetings auf die Zinsentwicklung zu dokumentieren, definiert Hillenbrand (2024) ein dreitägiges Zeitfenster, das den Tag der Pressekonferenz umrahmt. Das Zeitfenster beinhaltet den Tag, an dem die Ergebnisse des FOMC-Meetings bekannt gegeben werden, den letzten Handelstag davor und den ersten Handelstag danach. Dieses Zeitfenster wird mit FED-Fenster bezeichnet.

Der Beobachtungszeitraum dieser Studie setzt wie Hillenbrand im Juni 1989 auf, da ab diesem Zeitpunkt dokumentiert ist, wann die Marktteilnehmer tatsächlich von den geldpolitischen Maßnahmen der FOMC-Meetings Kenntnis erhielten (Kuttner 2001). Das Ende des Beobachtungszeitraums liegt Ende August 2024 und reicht somit zwei Jahre weiter als bei Hillenbrand (2024).

Der betrachtete Zins entspricht der Restlaufzeitverzinsung auf eine 10-jährige US-Staatsanleihe. In den folgenden Charts wird jeweils die kumulierte Veränderung der Restlaufzeitverzinsung 10-jähriger Staatsanleihen angegeben. Diese berechnen sich aus den täglichen absoluten Differenzen des Zinses, welche seit Beginn des Beobachtungsfensters aufaddiert werden.

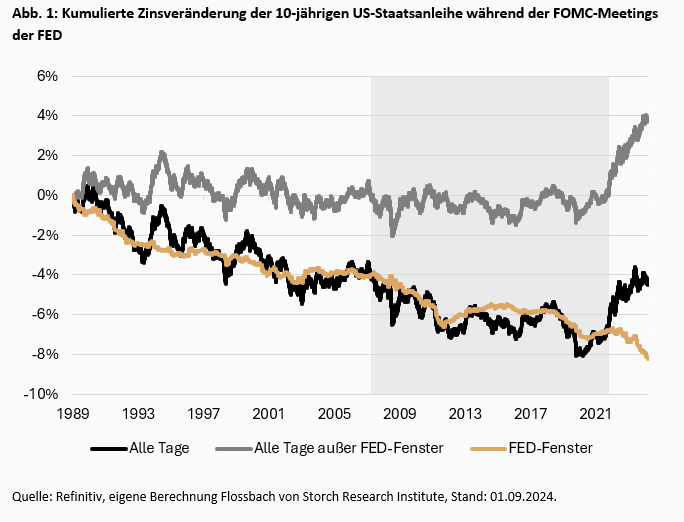

Die schwarze Linie in Abbildung 1 zeigt die kumulierte Veränderung des Zinses auf 10-jährige US-Staatsanleihen. Der Zinsverfall ist in der schwarzen Linie deutlich zu erkennen und beläuft sich bis Ende 2021 auf acht Prozentpunkte. Die goldene Linie, welche ausschließlich die Zinsveränderung während des FED-Fensters berücksichtigt, weist bis Ende 2021 einen ähnlichen Verlauf wie die schwarze Linie auf. Dies bedeutet, dass der vollständige Zinsverfall bis zum Jahr 2022 auf die kurzen Zeitfenster von drei Tagen um die FOMC-Meetings zurückzuführen ist. Die graue Linie, welche die Zinsveränderung an den übrigen Tagen kumuliert, verläuft bis zum Jahr 2022 seitwärts.

Der graue Kasten unterteilt den Zeitraum in drei Phasen. Die erste Phase (Jun. 1989 bis Aug. 2007) umfasst die Zeit bis zur globalen Finanzkrise, in der die FED eine konventionelle Geldpolitik verfolgte, in der sie versuchte Wirtschaftswachstum und Inflation zu steuern. In dieser Phase beginnt die FED erstmalig mit der Forward Guidance, bei der sie ihre Erwartungen über die zukünftige Geldpolitik kommuniziert, damit sich die Marktteilnehmer ihre Erwartungen bilden können. In der zweiten Phase der expansiven Geldpolitik in Reaktion auf die globale Finanzkrise (Sep. 2007 bis Feb. 2020) setzten die Zentralbanken auf sehr niedrige Zinssätze und andere expansive, teils unkonventionelle geldpolitische Maßnahmen. Auch wurden erstmalig ab 2012 die Dot Plots im Rahmen der Forward Guidance der FED veröffentlicht. Bei den Dot Plots handelt es sich um eine grafische Darstellung der Zinsprognosen der Mitglieder des FOMC, welche die Einschätzung des Leitzinses in den kommenden Jahren zeigen und somit implizit auch Einschätzungen zu langfristigen Zinssätzen abgeben.

Die ersten beiden Phasen umfassen die sogenannte säkulare Stagnation. Der Zinsverfall in diesen Phasen wird häufig auf die Erwartung sinkender Inflation (Bauer und Rudebusch 2020), einer demographisch bedingten Schwämme an Ersparnissen (Bernanke 2005), geringe Investitionsmöglichkeiten (Summers 2014) oder einer nachlassenden Produktivität (Gordon 2017) zurückgeführt. Dieser Erklärungen passen jedoch nicht zu dem von Hillenbrand beobachteten Muster, dass der Zinsverfall auf die FOMC-Meetings zurückzuführen ist. Zudem fokussiert sich die Geldpolitik der FED in der ersten Phase auf das kurze Ende der Zinsstrukturkurve und nicht auf das hier betrachtete lange Ende. Mayer und Schnabl (2021) zufolge könnte die lange anhaltende geldpolitische Expansion Investitionen und langfristiges Wachstum gelähmt und somit auch die langfristigen Zinsen verringert haben. Alternativ könnte es laut Hillenbrand (2024) auch sein, dass der Markt erst durch die Aktionen der FED über die säkulare Stagnation lernt. Jedoch setzt dies voraus, dass die FED tatsächlich bessere Informationen über die Entwicklung der Wirtschaft besitzt als der Markt, was in Frage gestellt werden kann.

Die dritte Phase bis zum aktuellen Rand, welche nicht mehr Teil der Studie von Hillenbrand ist, beginnt im März 2022, mit der schrittweisen Straffung der Geldpolitik und Erhöhung der Leitzinsen. Zudem erfolgt die Geldpolitik zunehmend datenabhängig („data dependent“, siehe bpsw. Powell (2019) und Powell (2023)). In dieser Phase zeigt sich ein veränderter Zusammenhang, denn das oben beschriebene Muster endet mit Beginn der Phase. Der starke Zinsanstieg bei 10-jährigen US-Staatsanleihen entsteht ausschließlich an Tagen außerhalb des FED-Fensters. Im FED-Fenster setzt sich der Zinsrückgang fort, was den Zinsanstieg der US-Staatsanleihen sogar verlangsamt. Dies bedeutet, dass die für den Markt relevanten Informationen, die zu einem Zinsanstieg führten, außerhalb des FED-Fensters bekannt wurden oder der Markt sich nicht mehr nach den Informationen, welche die FED während der FOMC-Meetings an den Markt bekannt gibt, richtet (Armelius et al. 2024).

Eine mögliche Erklärung für das Muster ist, dass das Handeln der FED seit dem jüngsten Inflationsanstieg stärker von der Inflation und aktuellen Wirtschaftslage beeinflusst wird als in den Phasen zuvor. In der Vergangenheit unternahm die FED Versuche, sowohl die Inflation als auch das Wirtschaftswachstum proaktiv zu lenken. Nun scheint sie mehr auf die Inflation und äußere wirtschaftliche Entwicklungen reagieren zu müssen. Der Zinsverfall im FED-Fenster deutet an, dass der Markt die Erwartung noch stärker steigender Zinsen hatte und dass diese Erwartung während der Meetings nur zum Teil erfüllt wurde. Die Geldpolitik der FED erscheint wie ein aktives jedoch nicht langfristig erfolgreiches Gegensteuern zur aktuellen Marktlage. Darüber hinaus scheint auch die Forward Guidance der FED, welche eine mögliche Erklärung für das Muster in den ersten beiden Phasen war, den Markt in eine entgegengesetzte Richtung zu beeinflussen.

Die FED und der Zins der langfristigen deutschen Staatsanleihe

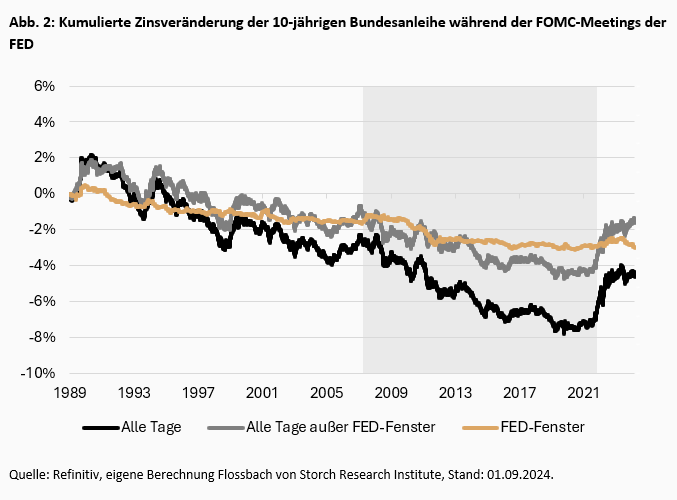

Die Beobachtung von Hillenbrand (2024) wirft die Frage auf, ob auch die langfristigen Zinsen auf die deutsche Staatsanleihe von den Entscheidungen der FED geprägt werden. Der folgende Chart zeigt die Zinsentwicklung der 10-jährigen Bundesanleihe während der FOMC-Meetings, welche repräsentativ für Zinsen auf langfristige deutsche Staatsanleihen betrachtet wird.

In der ersten Phase bis zur globalen Finanzkrise zeigt der Zins der deutschen Bundesanleihe nach einem kurzen Zinsanstieg einen deutlichen Zinsverfall auf. Die goldene Linie akkumuliert den Zinsverfall während des FED-Fensters. Zum Ende der ersten Phase entfällt der Zinsverfall hälftig auf das FED-Fenster und hälftig auf die übrigen Tage. Da das FED-Fenster jedoch nur zehn Prozent der gesamten Handelstage umfasst, prägen die FOMC-Meetings den Zinsverfall entscheidend.

Zu Beginn der zweiten Phase der lockeren Geldpolitik ist noch ein deutlicher Anteil des Zinsverfalls auf des FED-Fenster zurückzuführen. Während der Zins der langfristigen Bundesanleihe im Zeitraum 2007 bis 2012 um vier Prozentpunkte zurückgeht, entfällt dieser Rückgang hälftig auf das FED-Fenster. Nach dem Jahr 2012 ist im FED-Fenster kein klarer Trend mehr erkennbar und die goldene Linie verläuft seitwärts. Eine mögliche Erklärung ist, dass mit der Eurokrise der Einfluss der FED auf europäische Anleihemärkte nachgelassen hat, da zunehmend die Bonität der Euroländer und eine Verschiebung von Kapital innerhalb der Eurozone die Zinsen auf Staatsanleihen geprägt hat. Zu Teilen ist dies darin zu erkennen, dass der Zinsverfall der Bundesanleihe in dem Zeitraum der Eurokrise stärker als der Zinsverfall der US-Staatsanleihe ausfiel.

In der dritten Phase der nun datengetriebenen Geldpolitik ist kein struktureller Zusammenhang zwischen den FED-Fenstern und dem Zins deutscher Staatsanleihen auszumachen. Der Zins der Bundesanleihe steigt kräftig an, der Anstieg entsteht jedoch außerhalb des FED-Fensters.

Der kumulierte Zinsrückgang der Bundesanleihe in den ersten beiden Phasen beträgt 6,8 Prozentpunkte. Hiervon entfällt etwas weniger als die Hälfte auf die FED-Fenster. Mit einer Variation der Start und Endzeitpunkte, verändert sich auch der Anteil des durch das Fed-Fenster erklärten Zinsverfalls. Er bleibt jedoch stets deutlich höher als der Anteil der gesamten Handelstage, die auf das FED-Fenster entfallen. Dies zeigt, dass die Aktionen der FED einen bedeutenden Informationsgehalt für die Zinsentwicklung deutscher Staatsanleihen besitzen. Gleichzeitig ist erwartungsgemäß der Einfluss der FOMC-Meetings auf die deutsche Bundesanleihe bedeutend geringer als der Einfluss auf die US-Staatsanleihe. Zudem lässt der Zusammenhang über die Zeit nach und ist im dritten Zeitfenster nicht mehr vorhanden.

EZB-Sitzungen und die langfristige Bundesanleihe

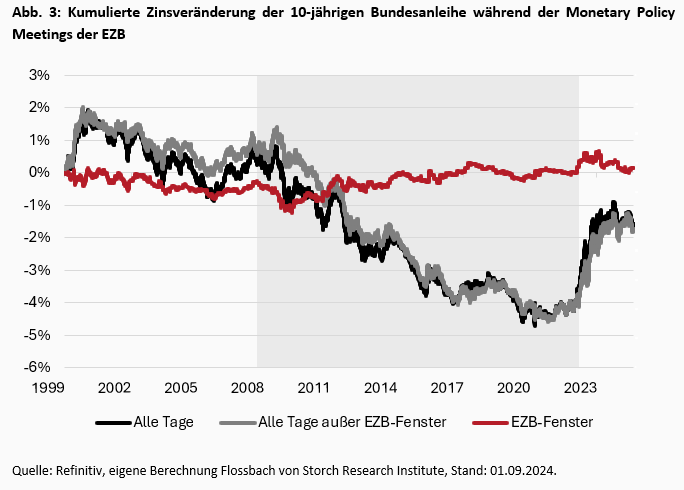

Da die EZB, die für die Geldpolitik der Eurozone verantwortliche Zentralbank ist, stellt sich die Frage, welchen Einfluss die geldpolitischen Meetings der EZB auf den Zins der 10-jährigen Bundesanleihen haben. Hierfür dient erneut die Methodik von Hillenbrand als Grundlage, wobei anstelle des FED-Fensters ein EZB-Fenster verwendet wird. Das EZB-Fenster umfasst den Tag, an dem die Ergebnisse der Monetary Policy Meetings in einer Pressekonferenz der EZB der Öffentlichkeit bekannt gegeben werden, sowie den letzten Handelstag davor und den ersten Handelstag danach. Für die Analyse werden die gleichen drei zeitlichen Phasen wie bei der Untersuchung der FED herangezogen, der Beobachtungszeitraum beginnt jedoch erst mit dem Jahr 1999, als die EZB ihre geldpolitische Arbeit aufnahm.

In der ersten Phase deutet sich lediglich eine leichte Parallelbewegung des kumulierten Zinses im EZB-Fenster und der tatsächlichen Entwicklung an. Erst in der zweiten Phase (Sep. 2007 bis März 2022), in welche sowohl die europäische Finanzkrise, die Eurokrise, der Draghi-Put, als auch die Niedriginflationszeit fallen, sind schwache Zusammenhänge auszumachen. Zu Beginn der zweiten Phase (2007 bis 2009) fällt der Zins der Bundesanleihe stark ab, was zu einem Drittel auf das EZB-Fenster zurückgeführt werden kann.

Im Anschluss kommt es jedoch zu einer Trendwende. Während der Zins der Bundesanleihe ab dem Jahr 2009 bis zu ihrem Tiefpunkt im Jahr 2021 um weitere 3,7 Prozentpunkte abfällt, kommt es während der EZB-Fenster sogar zu einem Zinsanstieg von über einem Prozentpunkt. Der entgegengesetzte Verlauf deutet an, dass durch die EZB-Meetings Informationen an den Markt gelangen, welche den vorherrschenden Erwartungen widersprechen. Die geldpolitischen Ankündigungen der EZB, wie Leitzinssenkungen und die Ankündigung von Anleihekaufprogrammen, verursachen kurzfristig einen Zinsanstieg, der jedoch postwendend egalisiert und übertroffen wird. Dieses Muster kann weder im FED-Fenster noch für die US-Staatsanleihen beobachtet werden.

In der dritten Phase, ab März 2022, die den starken Inflationsanstieg und den Zinsanstieg beinhaltet, steigen die Zinsen nahezu vollständig außerhalb des EZB-Fensters. Dies bedeutet, dass durch die EZB-Beschlüsse keine neuen Informationen für die Bepreisung der langfristigen Bundesanleihen an den Markt dringen, bzw. die Ergebnisse bereits eingepreist waren oder sich der Markt nicht nach den neuen Informationen richtet (Armelius et al. 2024).

Von der gesamten Zinsbewegung im Beobachtungszeitraum kann nur in einem kleinen Abschnitt (2007 bis 2009) ein paralleler Verlauf zwischen den EZB-Meetings und der Veränderung des Zinses ausgemacht werden. In der Zeit der lockeren Geldpolitik ab 2007 gab es hingegen einen entgegengesetzten Verlauf.

Einfluss der FED und der EZB auf die Bundesanleihen im Vergleich

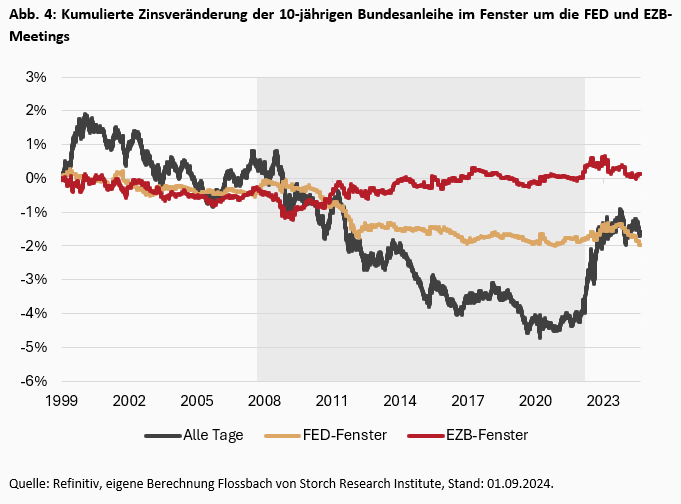

Im folgenden Schaubild ist die kumulierte Zinsveränderung der 10-jährigen Bundesanleihen während der jeweiligen Zentralbankfenster abgebildet. Der goldene Graph zeigt die Entwicklung im Fenster um die FED-Sitzungen, während der rote Graph den Zins im Fenster um die EZB-Sitzungen zeigt.

Unterscheidet man erneut in die drei Phasen, so erkannt man in der ersten Phase einen ähnlichen Verlauf der Zinsentwicklung im FED- und EZB-Fenster. Erst in der zweiten Phase entstehen deutliche Unterschiede. Ab Ende des Jahres 2009 laufen die goldene und die rote Linie deutlich auseinander. Während es durch die FOMC-Meetings zu einem Zinsverfall kommt, stützen die Pressekonferenzen der EZB die Zinsen nach oben. Da jedoch der Zins in der Phase einem Verfall unterliegt, prägt das FED-Fenster den Verfall. Verglichen in ihrer Höhe fällt der Zinsanstieg im EZB-Fenster deutlich schwächer aus als der Verfall während des FED-Fensters. Informationen, welche durch die FOMC-Meetings an den Markt gelangen, scheinen einen stärkeren Einfluss auf den Zins der langfristigen Bundesanleihe zu haben als die Erkenntnisse aus den EZB-Meetings. Dies könnte bedeuten, dass der Markt den Statements der FED eine höhere Bedeutung zukommen lässt als der EZB.

Der Verlauf lässt sich auch damit erklären, dass in der zweiten Phase die geldpolitischen Aktionen der FED richtungsweisend für andere Zentralbanken waren. Zusätzlich wurden ab dem Jahr 2012 konkrete Zinserwartungen mit den Dot Plots veröffentlicht. Dadurch wurden womöglich auch die Erwartungen geprägt, in welche Richtung kommende geldpolitische Aktionen der EZB gehen könnten. Durch die anschließenden EZB-Pressekonferenzen wurden die Erwartungen jedoch nicht vollständig erfüllt, wodurch eine Korrektur des Zinses entstand. Hierdurch entsteht das Bild, dass während des FED-Fensters die Zinsentwicklung dem allgemeinen Abwärtstrend der Phase folgt. Parallel dazu läuft der Zins während des EZB-Fensters entgegen dem allgemeinen Trend und sorgt für eine Korrektur.

In der dritten Phase ist der Einfluss beider Zentralbanken auf die Bundesanleihe praktisch nicht vorhanden. Der Zinsanstieg entsteht vollständig außerhalb der Zentralbankfenster.

Fazit

Über den Beobachtungszeitraum haben die geldpolitischen Aktionen der FED, welche durch die FOMC-Meetings bekannt gegeben werden, einen stärkeren Einfluss auf das lange Ende der Zinsstrukturkurve der Bundesanleihen als die EZB durch ihre geldpolitischen Meetings.

Für Anleger in langfristige US-Staatsanleihen waren sowohl bis zur Finanzkrise als auch während der Zeit der expansiven Geldpolitik die Tage im FED-Fenster entscheidend, um von steigenden Anleihepreisen durch fallende Zinsen zu profitieren. Selbst in den vergangenen Jahren, als die Zinsen angestiegen und somit die Anleihepreise deutlich gefallen waren, konnten Anleger, die nur während der FOMC-Meetings im Markt waren, profitieren.

Für Anleger in langfristige Bundesanleihen waren die Handelstage im FED-Fenster profitabler als im EZB-Fenster, da innerhalb der 3-Tagesfenster Anleger einen deutlichen Preisanstieg erwirtschaften konnten. Ab 2009 war das EZB-Fenster sogar leicht preissenkend durch leicht ansteigende Zinsen. Die FED hat somit einen größeren Einfluss auf die langfristige Bundesanleihe als die EZB.

1 In dieser Studie bezeichnet der Begriff "Zins" die Restlaufzeitverzinsung einer Anleihe.

Literaturverzeichnis

Armelius, Hanna, Stefan Laséen und Stefania Mammos (2024): „A surprising pattern is hidden behind the trend in long-term interest rates”, Sveriges Riksbank, Economic Commentary, No. 7.

Bernanke, Ben (2005): „The Global Saving Glut and the U.S. Current Account Deficit.” Sandridge Lecture, Virginia Association of Economists, Richmond, Va.

Belke, Ansgar und Daniel Gros (2005): „Asymmetries in the Trans-Atlantic Monetary Policy Relationship: Does the ECB follow the FED?” CESifo Working Paper No. 1428.

Bauer, Michael und Glenn Rudebusch (2020): “Interest rates under falling stars“, American Economic Review, Vol. 110(5): S.1316-54.

Eichengreen, Barry (2015): “Secular stagnation: the long view”, in American Economic Review, Vol.105(5): S.66-60.

Gordon, Robert (2017): “The rise and fall of American growth”. Princeton University Press, New Jersey, USA.

Hillenbrand, Sebastian (2024): “The Fed and the Secular Decline in Interest Rates”, in Review of Financial Studies, forthcoming.

Kuttner, Kenneth (2001): “Monetary policy surprises and interest rates: Evidence from the fed funds futures market”, in Journal of Monetary Economics, Vol.47(3): S.523-544

Mayer, Thomas und Gunther Schnabl (2021): “Reasons for the Demise of Interest: Savings Glut and Secular Stagnation or Central Bank Policy?” in The Quarterly Journal of Austrian Economics, Vol. 24(1): S.3-40.

Mayer, Thomas (2024): “Die Zinsplaner”, Kommentar, Flossbach von Storch Research Institute Link: https://www.flossbachvonstorch-researchinstitute.com/de/kommentare/die-zinsplaner/

Powell, Jerome (2019): “Data-Dependent Monetary Policy in an Evolving Economy”, Link: Speech by Chair Powell on data-dependent monetary policy in an evolving economy - Federal Reserve Board.

Powell, Jerome (2023): Transcript of Chair Powell’s Press Conference July 26 2023, Link: Transcript of Chair Powell's Press Conference -- July 26, 2023 (federalreserve.gov).

Summers, Lawrence (2014): “Reflections on the 'new secular stagnation hypothesis'”, Secular stagnation: Facts, and cures, Vol. 27-38.

Über die verfassende Person

Philipp

Immenkötter

Senior Research Analyst. Diplom-Wirtschaftsmathematiker, Promotion und Lehre an der der Universität zu Köln und University of Pittsburgh. Dozent an der Universität zu Köln.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.