Haftpflichtversicherung, Stromanbieter und auch Geldanlage – das alles sind Themen, mit denen sich viele Menschen nur ungern beschäftigen. Und dann ist auch das Angebot noch erschlagend. Wie kann es dennoch gelingen, eine gute Entscheidung für ein Angebot oder einen Anbieter zu treffen?

In einer Studie zum Thema Choice Overload widmet sich Sven Ebert, Senior Research Analyst am Flossbach von Storch Research Institute, der Frage, was Sparerinnen und Sparern dabei helfen kann, das Thema Geldanlage nicht länger vor sich herzuschieben, sondern ins Handeln zu kommen. Denn eins ist klar: Auf dem Sparbuch oder dem Girokonto verliert das eigene Vermögen real an Wert. Durch Inflationsraten, die über den Zinsen liegen, sinkt langfristig die Kaufkraft von Sparern. Zudem stammt, wie Sven Ebert in der Studie anführt, aktuell nur jeder zwölfte Euro des Alterseinkommens aus privater Vorsorge. Wer im Alter seinen Lebensstandard halten möchte, sollte handeln. Doch wie?

Die optimale Geldanlage?

Anleger haben die Qual der Wahl: Wer sich nicht selbst mit allen Fragen des Kapitalmarkts und der Diversifikation des eigenen Portfolios beschäftigen möchte, muss immerhin noch zwischen 15.000 Investmentfonds den für sich selbst geeigneten auswählen. Kein Wunder, dass aktuell nur 12,5 Prozent des Geldvermögens in Aktien angelegt sind. Denn – wo und wie sollen Anleger bei der immensen Auswahl zu einer guten Entscheidung gelangen? Vor allem, wenn sie sich selbst nicht gut mit Finanzmarktthemen auskennen und sich ein Urteil über den Anbieter oder das Produkt nicht zutrauen?

Der Grundsatz „wer nichts macht, macht auch nichts verkehrt“, gilt leider nicht bei der Geldanlage. Und wer nach der optimalen Geldanlage sucht, ist verloren. Doch wer es schaffe Heuristiken, das heißt einfache Handlungs- bzw. Entscheidungsschemata anzuwenden und eine (von möglicherweise vielen) zufriedenstellenden Lösungen zu wählen, könne zu einer Entscheidung gelangen, schreibt der Studienautor. Im Folgenden ein Überblick über Heuristiken, die Sparer heranziehen können.

Imitation

„Nachahmung ist eine der basalsten Methoden sich zu entscheiden“, schreibt Ebert. Natürlich taugt die Imitationsheuristik nur in begrenztem Maße: Denn wenn sich Menschen an der Mehrheit in ihrem sozialen Umfeld orientieren, lassen sie ihr Vermögen wahrscheinlich auf dem Sparbuch ruhen. Doch wenn sie sich an denjenigen orientieren, die das „Problem Geldanlage“ bereits erfolgreich gelöst haben, spricht im Prinzip nicht gegen die Imitationsheuristik.

Mental Accounting

Wer sich mit der Entscheidung für eine Anlage am Kapitalmarkt schwer tut und auf das Sparbuch nicht verzichten möchte, kann sein Vermögen gedanklich und real auf verschiedene „Töpfe“ aufteilen. Mit den jeweiligen Töpfen können Anleger unterschiedliche Ziele verfolgen. „Der amerikanische Verhaltensökonom Meir Statman hat eine treffende Bezeichnung für die beiden Konten gefunden. Das eine nennt er „protection from poverty“, also Schutz vor Armut. Das andere „prospects for riches“, also die Hoffnung auf Reichtum“, schreibt Ebert. Auf diese Weise können sich Sparer langsam und nur mit einem begrenzten Anteil ihres Vermögens als Anleger ausprobieren – und sich so an die Geldanlage am Kapitalmarkt herantasten.

Fragebögen zur Gewichtung der Anlageklassen

Investitionen in Aktien oder Aktienfonds gehen mit Wertschwankungen einher. Wer diese abfedern möchte, kann sein Vermögen auf weitere Anlageklassen wie Anleihen oder Gold aufteilen. Doch welche Aufteilung entspricht dem eigenen Sicherheitsbedürfnis und den eigenen Renditezielen? Um hier auf unkomplizierte Weise zu einem Ergebnis zu kommen, können werdende Anleger von Finanzexperten entwickelte Fragebögen verwenden – und ohne selbst Experte zu sein, zu einer Lösung gelangen.

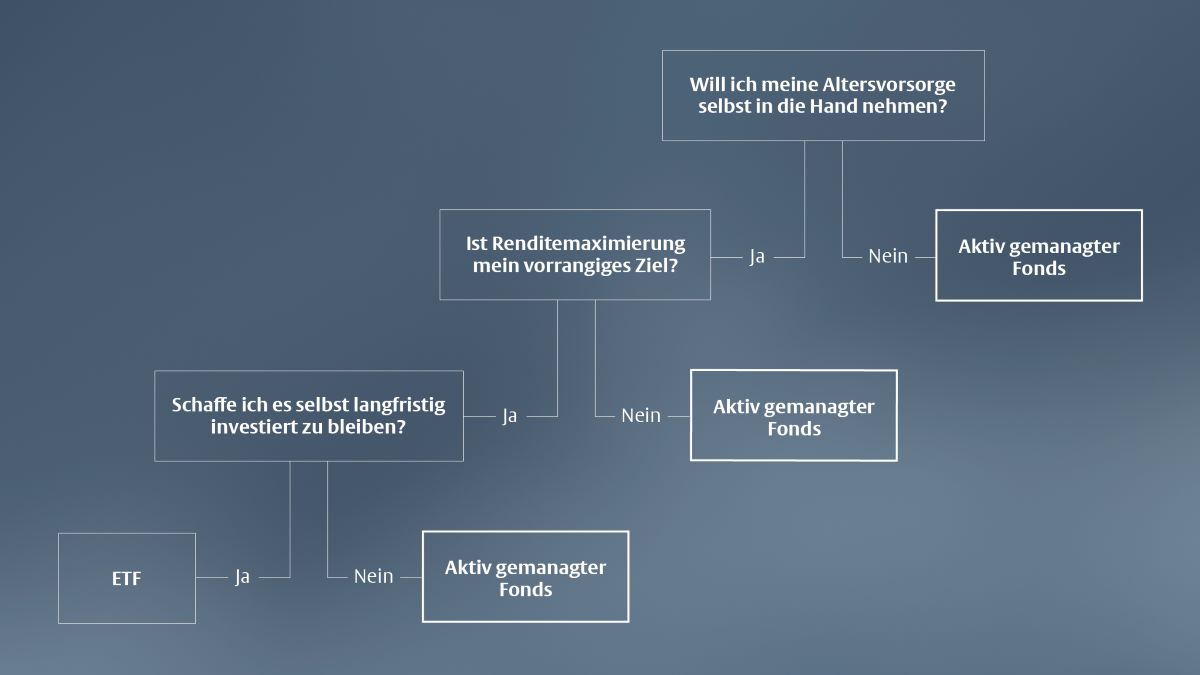

Entscheidungsbäume

Wer mit einer Pro-und-Contra-Liste oder gut gemeinten Ratschlägen nicht weiterkommt, könne in Anlehnung an seine Argumente einen Entscheidungsbaum konstruieren, schreibt Ebert. In seiner Studie hat er einen solchen für die Frage „Aktiv gemanagter Fonds oder passiver Indexfonds (ETF)“ beispielhaft entwickelt. Ein Entscheidungsbaum ermögliche es, selbstständig und selbstbestimmt eine Entscheidung zu treffen.

Vertrauen

Nicht alle Menschen trauen es sich selbst zu, das eigene Vermögen gewinnbringend anzulegen. In diesem Fall können sie sich einen Berater oder einen Vermögensverwalter suchen, dem sie ihr Vermögen anvertrauen. Natürlich ist es nicht leicht, die Kompetenz zu bewerten. „Wähle einen Berater, dem du vertraust, den Du verstehst und der deine finanziellen Ziele in den Mittelpunkt seiner Arbeit stellt“, schreibt Sven Ebert dazu.

Es gibt keinen Grund, nicht anzulegen

Das Angebot an Fonds und Anlagestrategien ist gewaltig. Doch das ist kein Grund, nicht anzulegen. Wenn Sparer akzeptieren, „dass es sich um eine Entscheidung unter Unsicherheit handelt, in der es per Definition keine optimale, sondern immer nur zufriedenstellende Lösungen geben kann, lassen sich Heuristiken zur Entscheidungsfindung heranziehen“, schreibt Sven Ebert im Fazit seiner Studie.

Über die verfassende Person

Dr. Sven

Ebert

Seit 2022 am Flossbach von Storch Research Institute. Ehemals tätig am Karlsruher Institut für Technologie und beim Rückversicherer SCOR. Promovierter Mathematiker und Aktuar DAV. Lehrbeauftragter an der TH Köln und an der Deutschen Aktuar-Akademie.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.