Märkte

7 Minuten

Scheine und Münzen spielen in Schweden kaum noch eine Rolle. Schwedens Notenbank stellt das vor Herausforderungen, die in Zukunft auch andere Notenbanken treffen könnten.

Wer heute an der Supermarktkasse steht und seinen Einkauf bezahlen möchte, hat die Qual der Wahl: Zahle ich bar, mit Karte oder vielleicht doch lieber mit der Smartwatch?

In Zeiten, in denen Notenbanken die Einführung eines digitalen Zentralbankgelds forcieren, gibt es in der Eurozone einen klaren Favoriten – und der ist (zumindest aktuell) noch alles andere als digital. Im Jahr 2022 war Bargeld die am häufigsten genutzte Zahlungsmethode bei Zahlungen in stationären Geschäften und wurde bei 59 Prozent der Transaktionen verwendet (gegenüber 79 Prozent im Jahr 2016 und 72 Prozent im Jahr 2019).

Dabei steigt die Bargeldaffinität mit zunehmendem Alter etwas an. Doch auch jüngere Alterskohorten setzten mehrheitlich noch immer auf die „physische“ Zahlung mit Münzen und Scheinen.

Anders als in einigen asiatischen Ländern ist Bargeld bislang in kaum einem Euroland ein Auslaufmodell. Aber es gibt auch Ausnahmen, etwa die Niederlande und Finnland. In den beiden Eurostaaten wurde Bargeld in lediglich 21 beziehungsweise 19 Prozent der Transaktionen als Zahlungsmethode verwendet.

Dass die Bargeldnutzung in Finnland bereits deutlich rückläufig ist, ist vermutlich kein Zufall. Auch im Nachbarland Schweden hat sich das Zahlungsverhalten in der jüngeren Vergangenheit drastisch zugunsten alternativer Zahlungsmethoden verschoben.

Bargeld: Auf dem Weg in die Bedeutungslosigkeit?

Wenn in Schweden das alljährliche Mittsommerfest bevorsteht, dürften die Vorbereitungen auf die Feierlichkeiten vielerorts auf Hochtouren laufen. Ein paar schöne Blumenkränze, eingelegter Hering, Köttbullar oder Aquavit, ein „Snaps“, gehören heute ebenso zu einem traditionellen Mittsommerfest wie noch vor 30 Jahren. Daran wird sich vermutlich auch so schnell nichts ändern. Einen kleinen Unterschied gibt es aber schon: Kaum ein Schwede bezahlt die benötigen Lebensmittel noch bar.

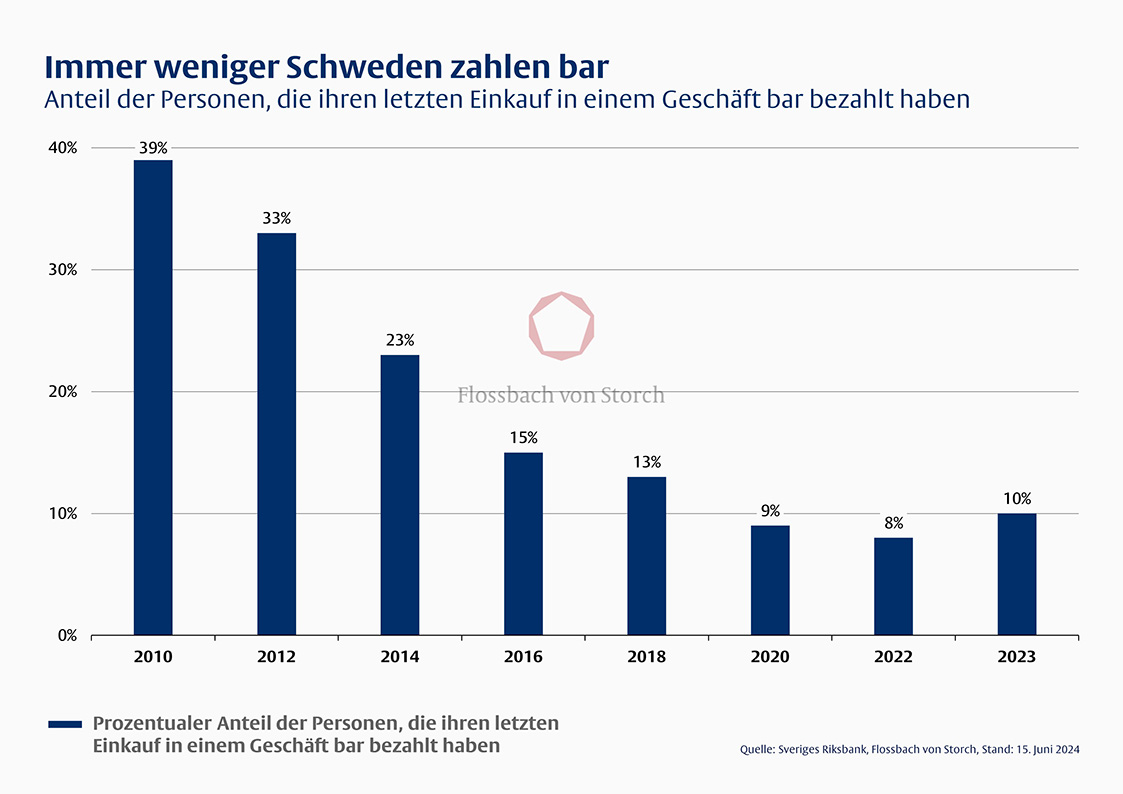

Wie eine Studie der schwedischen Notenbank zum Zahlungsverhalten schwedischer Privatpersonen zeigt, zahlten im Jahr 2023 nur zehn Prozent der Schwedinnen und Schweden bei ihrem zurückliegenden Einkauf in einem Geschäft mit Bargeld.

Ganz anders sah das noch im Jahr 2010 aus. Seinerzeit zückten noch 39 Prozent ihre Geldbörse (siehe Grafik 1). Heutzutage dominiert aber die Kartenzahlung. Etwa drei Viertel der Schweden zahlten bei ihrem letzten Einkauf in einem Geschäft mit einer Debit- oder Kreditkarte. Auch das mobile Zahlen mit Apple Pay oder Google Pay, das im Wesentlichen eine Kartenzahlung darstellt, gewinnt immer mehr an Bedeutung: Im Jahr 2023 gaben 25 Prozent der Befragten an, in den vergangenen 30 Tagen mindestens einmal auf ein mobiles Zahlungssystem zurückgegriffen zu haben – fünf Jahre zuvor waren es keine drei Prozent der Umfrageteilnehmer.

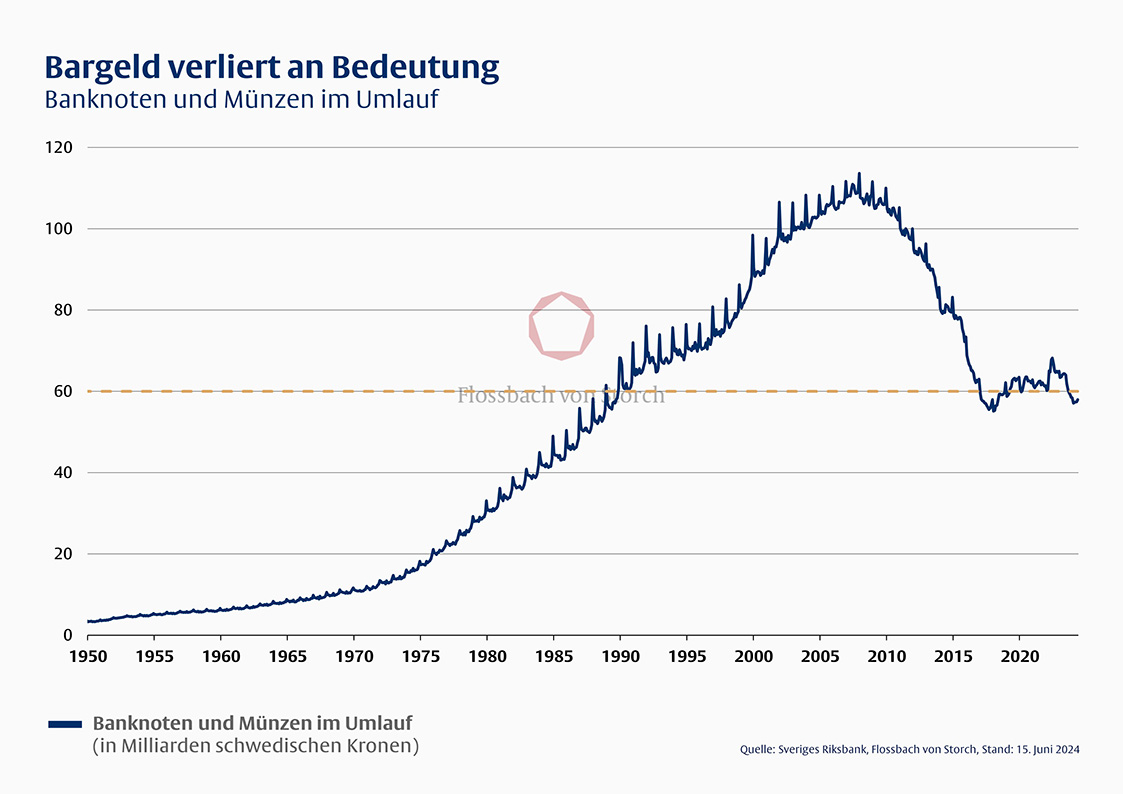

Diese Entwicklungen bleiben nicht ohne Folgen. Der Banknotenumlauf in Schweden ist seit seinem Höchststand im Dezember 2007 deutlich rückläufig und hat sich seither fast halbiert (siehe Grafik 2). Mit rund 60 Milliarden schwedischen Kronen war zuletzt so viel Bargeld im Umlauf wie in den späten 1980er Jahren.

Allerdings ist der Banknotenumlauf nur in nominaler Betrachtung so hoch wie vor etwa 35 Jahren. Real, also unter Berücksichtigung der Inflation, hat der Banknotenumlauf deutlich an Kaufkraft eingebüßt. Denn das Preisniveau liegt heute mehr als doppelt so hoch wie damals, womit sich die Kaufkraft einer schwedischen Krone in den vergangenen 35 Jahren mehr als halbiert hat.

Ist das der Anfang vom Ende des Bargelds? Obwohl die Menschen in Schweden immer seltener mit Bargeld bezahlen, steht eine wachsende Zahl von Schwedinnen und Schweden dem Rückgang der Bargeldnutzung negativ gegenüber – 44 Prozent im Jahr 2023 gegenüber 36 Prozent im Jahr 2022.

Der Sicherheitsaspekt spielt in diesem Zusammenhang eine wesentliche Rolle. Wenn Karten und digitale Zahlungsmethoden mal nicht funktionieren sollten, kann Bargeld diese Lücke füllen und als eine Art Ausweichlösung dienen.

Es gibt zudem weitere Gründe fürs Bargeld. Viele Menschen betonen, dass die Verwendung von Bargeld es ihnen erleichtert, den Überblick über ihre Finanzen zu behalten. Auch finden ältere Menschen es regelmäßig deutlich schwieriger, ohne Bargeld auszukommen als jüngere. Nicht zuletzt besteht in bestimmten Situationen die Notwendigkeit, mit Bargeld bezahlen zu können, zum Beispiel bei Vereinen, in kleinen Geschäften oder auf Flohmärkten.

In Summe muss ein zunehmender Bedeutungsverlust im täglichen Zahlungsverkehr also keineswegs in einer völligen Bedeutungslosigkeit des Bargelds münden. Theoretisch wäre auch ein Szenario vorstellbar, in dem eine erhöhte Cyberkriminalität zu einer Renaissance der Bargeldhortung beiträgt.

An den gegenwärtigen Problemen der schwedischen Notenbanker ändert dies aber nichts. Für sie ist die jüngste Entwicklung eines schwindenden Banknotenumlaufs eine große Herausforderung. Die Riksbank, Schwedens Zentralbank, muss umdenken.

Die Unabhängigkeit der Notenbank steht auf dem Spiel

Die Unabhängigkeit einer Notenbank gilt als Voraussetzung dafür, dass das primäre Ziel der Preisstabilität bedingungslos verfolgt werden kann. Ein wesentlicher Eckpfeiler in diesem Zusammenhang ist die finanzielle Unabhängigkeit. Sie schützt die Notenbanker vor Einflüssen externer Geldgeber und trägt damit wesentlich zum Vertrauen in die Institution und ihre Amtsträger bei.

Doch in Schweden steht ebendiese finanzielle Unabhängigkeit zur Debatte. Eine Notenbank finanziert sich üblicherweise vorrangig durch den Nettozinsertrag, das heißt die Differenz zwischen Zinserträgen und Zinsaufwendungen, um ihre Verwaltungskosten zu decken und einen Spielraum für die finanzielle Risikovorsorge zu schaffen.

Dabei verfügen Zentralbanken gegenüber normalen Geschäftsbanken über einen entscheidenden Vorteil: Sie haben Zugang zu zinslosen Schulden, die es ihnen langfristig immer ermöglichen sollten, positive Nettozinserträge zu erwirtschaften – die Rede ist vom Banknotenumlauf.

Allerdings ist der Banknotenumlauf im Fall Schwedens keine verlässliche Finanzierungsquelle mehr. Momentan ist die Situation so, dass die Bilanz der Riksbank im historischen Vergleich immer noch groß ist, während Schwedens Zentralbank einen historisch geringen Anteil an zinsfreien Schulden hat – der Banknotenumlauf macht lediglich fünf Prozent der Bilanzsumme aus, nachdem es um die Jahrtausendwende rund 40 Prozent waren. Der geringe Anteil zinsfreier Schulden schwächt die (langfristige) Ertragskraft der Notenbank.

Zu allem Überfluss erlitt die schwedische Notenbank in der jüngeren Vergangenheit auch noch teils spürbare (Kurs-) Verluste auf gehaltene Wertpapiere, nachdem sich Schwedens Notenbanker im Zuge hochschnellender Inflationsraten zu deutlichen Zinsanhebungen gezwungen sahen. Diese Kursverluste zehrten das Eigenkapital der Riksbank zuletzt vollständig auf.

Das seit Januar 2023 gültige Gesetz über die Schwedische Notenbank sieht zwar vor, dass das Eigenkapital durch Schwedens Regierung aufgefüllt wird und die Notenbank damit wieder über positives Eigenkapital verfügt, das als unverzinste Finanzierungsquelle dient. Allerdings ist das grundsätzliche Problem, dass die langfristige (Nettozins-) Ertragskraft der schwedischen Notenbank im Zuge gesunkener Bargeldbestände abgenommen hat, damit nicht abschließend gelöst.

Denn es bleibt ein erhöhtes Risiko, dass Schwedens Notenbank perspektivisch auf weitere Eigenkapitalspritzen durch den Staat angewiesen sein könnte. Schließlich geht eine historisch große Notenbankbilanzsumme mit erhöhten Kurs- und Währungsrisiken einher, die stärkere Schwankungen der Notenbankgewinne zur Folge haben können.

Im Extremfall könnten sich mögliche Gewinnschwankungen der Riksbank und die Notwendigkeit weiterer Eigenkapitalspritzen negativ auf die geldpolitische Handlungsfähigkeit auswirken, sofern die finanzielle Unabhängigkeit der Riksbank infrage gestellt würde.

Ein Szenario, das es zu vermeiden gilt. Ein Ausweg aus diesem Dilemma könnten neue Einnahmequellen für die Notenbank sein, die das langfristige Ertragsprofil der Riksbank stärken. Auch Ausgabenkürzungen sind nicht ausgeschlossen und werden derzeit diskutiert.

Wie die Lösungsvorschläge der Riksbank allerdings konkret aussehen werden, ist noch unklar. Das Thema ist komplex und umfasst rechtliche, operative und wirtschaftliche Aspekte. Ziel ist es, im Laufe des Jahres zumindest vorläufige Informationen zu liefern.

Präzedenzfall Schweden

Könnte das schwedische Schicksal auch weitere Notenbanken ereilen? Anders als Schweden haben die meisten anderen Länder einen großen und wachsenden Bargeldumlauf. In der Eurozone belief sich das Volumen in Umlauf befindlicher Banknoten jüngst auf rund 1.550 Milliarden Euro, was auch in Zeiten aufgeblähter Notenbankbilanzen noch immer mehr als 20 Prozent der Bilanzsumme des Eurosystems entspricht.

Damit ist ein hoher Anteil zinsloser Schulden gegeben, der es auch bei sinkendem Eigenkapital ermöglichen sollte, langfristig ausreichende Erträge zu erzielen. Insofern muss sich eine Europäische Zentralbank derzeit keine unmittelbaren Sorgen hinsichtlich ihrer langfristigen Ertragskraft machen.

Klar ist aber auch, dass das schwedische Exempel keine Ausnahme bleiben muss. Wenngleich die Bargeldnutzung hierzulande weiter hoch ist, spricht das Momentum für eine weiter steigende Nutzung von Kartenzahlungen oder mobilen Zahlungssystemen. Daher kann es sich lohnen, das schwedische Beispiel fortlaufend zu beobachten, um im Ernstfall vorbereitet zu sein.

Über die verfassende Person

Julian

Marx

Research Analyst bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.