Geldanlage

4 Minuten

Seit Jahren schneiden US-Aktien besser ab als europäische. Letztere hätten deshalb großes Aufholpotenzial, heißt es dann gerne. Aber stimmt das?

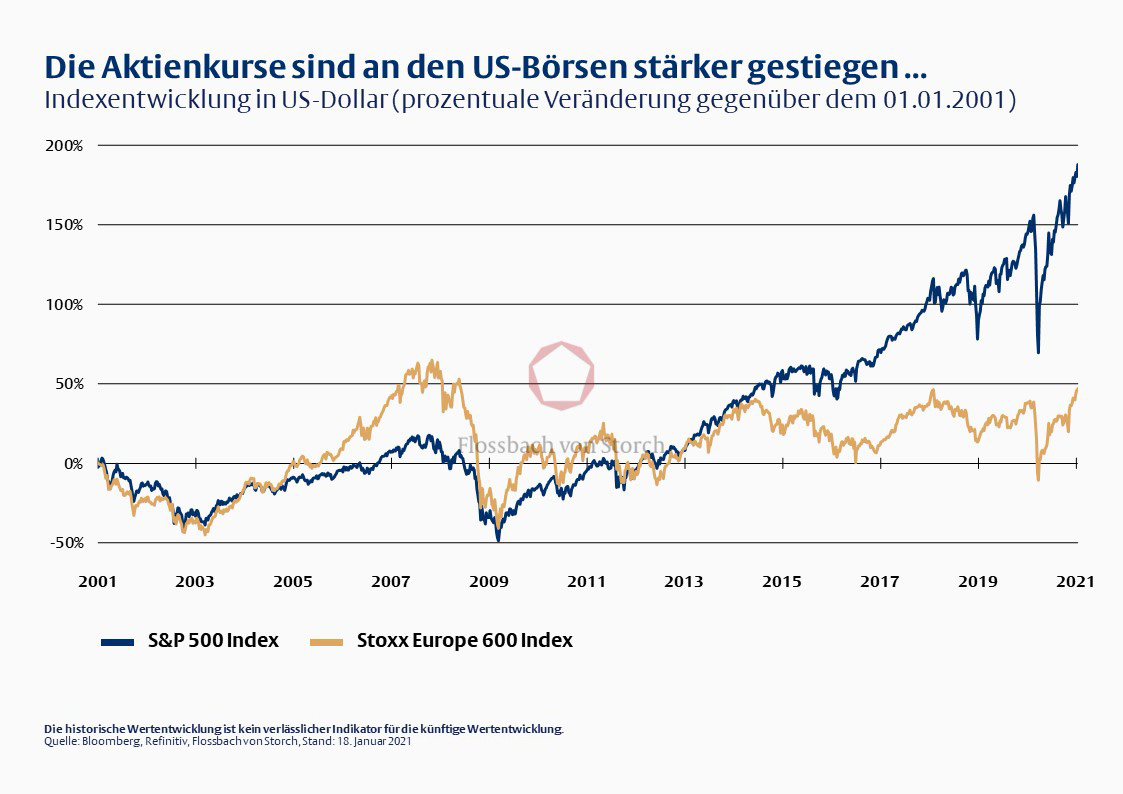

Rekordstand an der US-Technologiebörse Nasdaq, solide Entwicklung beim marktbreiten US-Aktienindex S&P 500; trotz des schnellsten Börseneinbruchs aller Zeiten endete das Pandemiejahr 2020 an den Aktienmärkten versöhnlich. Einzig die europäischen Börsen, gemessen am Aktienindex Stoxx 600, schlossen das vergangene Börsenjahr mit einem leichten Minus ab. Und weil US-amerikanische Titel in den vergangenen Jahren deutlich besser gelaufen seien als europäische Werte, hätten letztere enormes Aufholpotenzial. So oder so ähnlich wird derzeit regelmäßig in den Medien argumentiert.

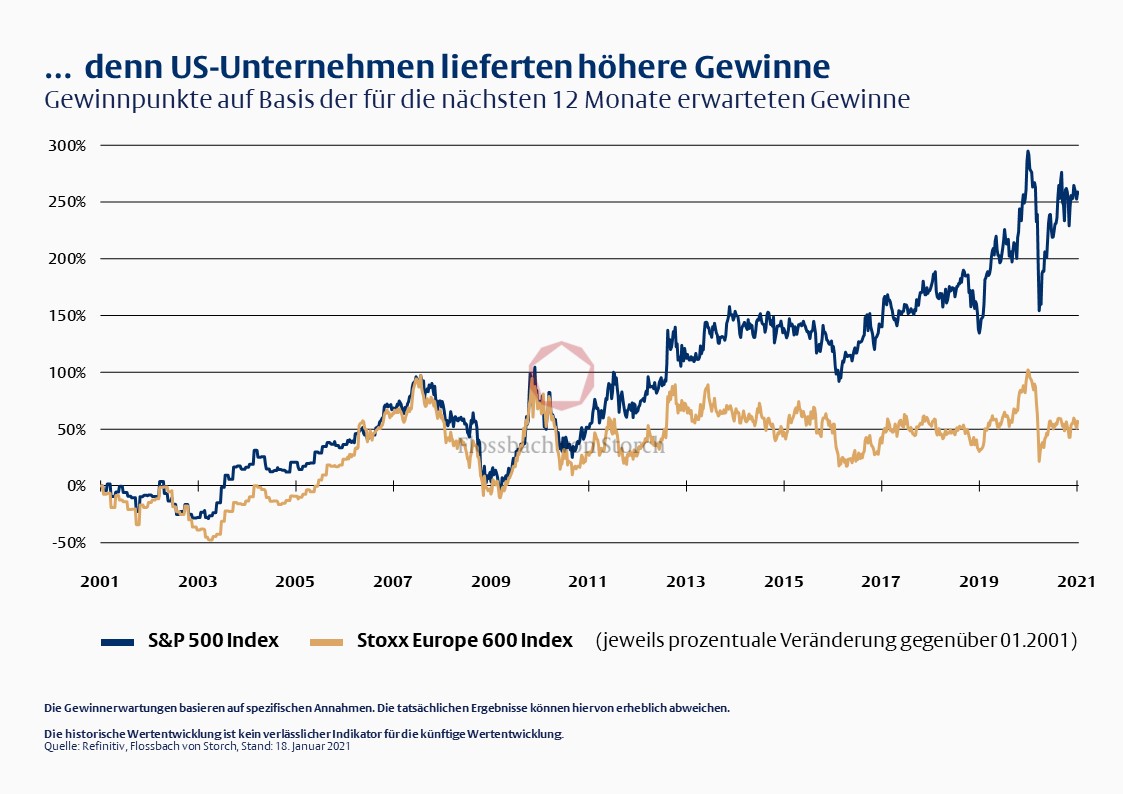

Tatsächlich blieb die Wertentwicklung des europäischen Aktienindex deutlich hinter dem US-Index zurück. Doch Vorsicht: Nicht nur die Dynamik der Kurs,- sondern auch der Gewinnentwicklung der Unternehmen, die den Indizes jeweils zugrunde gelegt werden, ist in den USA und in Europa eine völlig andere.

Aus einem bloßen Vergleich der besseren Aktienkursentwicklung von Unternehmen, die im Durchschnitt ertragsstärker sind, daher ein Aufholpotenzial für offensichtlich im Durchschnitt ertragsärmere Geschäftsmodelle abzuleiten, erscheint uns daher abenteuerlich.

Billig ist kein Qualitätsmerkmal

Ein Vergleich mit dem Immobilienmarkt, zeigt warum: Angenommen ein Investor hat 2010 eine top ausgestattete Wohnimmobilie in einer Münchener A-Lage gekauft. Dann war der Wert der Immobilie 2015 mit hoher Wahrscheinlichkeit bereits deutlich im Wert gestiegen. Hätte er diese Wertentwicklung nun mit einem von der Ausstattung her vergleichbarem Objekt einer A-Lage im Vogtland verglichen, wo er damals zufällig geschäftlich unterwegs war, dann hätte er dem Wohnraum im Vogtland, wo die Preise im selben Zeitraum kaum gestiegen waren, deutliches Aufholpotenzial gegenüber München bescheinigen können. Heute würde er aber feststellen, dass auch zwischen 2015 und 2020 der Wert seiner Immobilie in München deutlich stärker gestiegen ist als der Wert einer entsprechenden Wohnung im Vogtland. Beide Lagen sind eben nicht ohne weiteres vergleichbar.

Diese Analogie zeigt auch, dass sich der „Wert“ eines Investments nicht mit schnöden Finanzkennzahlen wie dem Mietmultiplikator (bei Immobilien) oder der Dividendenrendite, dem Kurs-Gewinn- und Kurs-Buchwert-Verhältnis greifen lassen. Genau darauf werden Aktien aber reduziert, wenn von sogenannten „Styles“ wie Value und Growth die Rede ist.

„Value“ wird in dem Zusammenhang von Anlegerinnen und Anlegern fatalerweise oft mit „Wert“ übersetzt und mit dem sogenannten „Value Investing“ verwechselt. Während das Investieren in Abhängigkeit von Preis und Wert („Value Investing“) seit Jahrzehnten beständig zum Erfolg führte, führt die alleinige Fokussierung auf den Preis („Value“) ebenso garantiert in die Irre, weil etwas Billiges nicht günstig und etwas Teures nicht zwangsläufig ungünstig sein muss. „Billig“ ist eben kein Qualitätsmerkmal. Die Qualität eines Investments definiert sich für uns viel mehr mit der a) Stärke und b) Vorhersehbarkeit eines Ertrages.

Aktie ≠ Aktie

Denn der Wert einer Aktie oder eines Unternehmens bemisst sich nach dem Barwert seiner zukünftigen Erträge. Anleger müssen also bei jeder Aktie zunächst versuchen, die Gewinnentwicklung abzuschätzen und dann künftige Profite auf die Gegenwart abzinsen. Je besser sich die Erträge der Zukunft abschätzen lassen und desto höher diese ausfallen, desto höher kann die (faire) Bewertung ausfallen. Je niedriger dabei der angesetzte Zins, desto höher werden die künftig erwartbaren Erträge bewertet. Daher sind wir derzeit grundsätzlich optimistisch für Qualitätsaktien gestimmt, egal ob sie in den USA, Europa oder in anderen Teilen der Welt ihren Hauptsitz haben.

Es ist allerdings nicht zu bestreiten, dass neben gut definierbaren, künftigen Erträgen mit dem tieferen Zins auch weniger gut greifbare Optionalitäten teurer werden können. Das kann beim klassischen, konjunkturabhängigen Unternehmen (Zykliker) das deutlich besser als erwartete (Wirtschafts-)Wachstum sein. Der Schub, den die Digitalisierung durch die Pandemie zweifellos bekommen hat, lässt zudem die Wachstumsfantasie in einem Bereich in die Höhe schnellen, der sehr breit und unkonkret mit „Technologie“ umschrieben wird. Auch den Kryptowährungen schreiben viele Anleger eine solche Optionalität zu.

Weil jedoch der Grat zwischen Optionalität einerseits und Spekulation oder Wette andererseits schmal ist, fühlen wir uns mit unserer Definition von Qualität grundsätzlich wohler. Gerade mit Blick auf die Stärke des Ertrags ist eine höhere Aktienquote eine beinahe logische Konsequenz in einem Tiefzinsumfeld. Weil das Spektrum der Aktien, ebenso wie das der Anleihen vom sicheren Kupon bis hin zum Lotterieschein reicht, ist die Aktienquote als Risikomaß eines Portfolios ungeeignet.

Das bedeutet nicht, dass nicht auch ein Lotterielos mal einen üppigen Gewinn abwerfen kann. Langfristig dürfte aber die saubere Analyse dem Prinzip Hoffnung – zumindest beim Investieren – überlegen sein.

Über die verfassende Person

Thomas

Lehr

Kapitalmarktstratege bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.