An den Bewertungen im US-Aktienmarkt scheiden sich die Geister. Zwar ist man sich schnell darüber einig, dass US-Aktien teuer sind. Aber reflektiert der hohe Preis hohe Qualität oder emotionale Übertreibungen, auch bekannt als „irrational exuberance“? Und wenn es tatsächlich fundamentale Faktoren wären, die für hohe Bewertungen sorgen, stellt sich die Frage, ob diese Faktoren auch weiterhin hohe Bewertungen rechtfertigen werden.

Im Folgenden gehe ich diesen Fragen nach und komme zu dem Schluss, dass die Bewertungen für den Markt insgesamt nicht übertrieben sind (was für einzelne Werte aber auch durchaus anders aussehen kann). Mit weiteren Anstiegen der Bewertungen sollten Anleger nicht rechnen, aber ein voraussichtlich weiterhin gutes Wachstum der Unternehmensgewinne sollte auch künftig für attraktive Gesamtrenditen auf US-Aktienanlagen sorgen.

Strukturbrüche in den Bewertungen

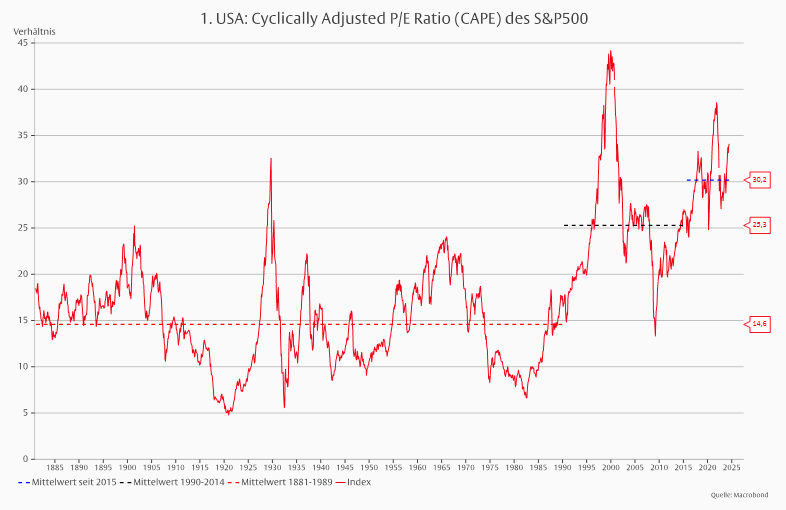

Ein für analytische Zwecke gebräuchliches Maß für die Bewertung amerikanischer Aktien ist die von Robert Shiller entwickelte „Cyclically Adjusted Price Earnings Ratio“ (CAPE) für den S&P500 Aktienpreisindex. Dieses Kurs-Gewinn Verhältnis (KGV) setzt den laufenden Kurs ins Verhältnis zum Durchschnitt der Gewinne der letzten zehn Jahre. In der Zeit von 1881 bis 1989 schwankte CAPE ohne erkennbaren Trend (wie eine stationär-stochastische Zeitreihe) um einen Mittelwert von 14,6 (Grafik 1). Das heißt, US-Aktien (in der Abgrenzung des S&P500) kosteten über mehr als hundert Jahre knapp das 15-fache der Unternehmensgewinne der vergangenen zehn Jahre.

Im Jahr 1990 begann CAPE über seinen historischen Mittelwert zu steigen – was anfänglich nichts Besonderes war. Doch der Anstieg setzte sich fort, bis das KGV Ende 1999 ein Allzeithoch erreichte. Absturz (nach dem Platzen der sogenannten Technologieblase), Erholung, Seitwärtsbewegung, erneuter Absturz 2009 (in der Großen Finanzkrise) und erneute Erholung folgten. Die Ausschläge waren nicht wesentlich größer als in der Zeit von 1920 bis 1932, erfolgten jedoch auf einem höheren Niveau. Im Durchschnitt der Jahre 1990 bis 2015 betrug CAPE 25,3.

In den folgenden Jahren stieg das KGV wieder an, erreichte Anfang 2018 einen weiteren Höhepunkt, stürzte in den Corona-Pandemie wieder ab und erreichte 2021 den zweithöchsten Höhepunkt seiner Geschichte. Seither schwankt es um einen noch höheren Mittelwert von 30,2. Um zum langjährigen Mittel von rund 15 zurückzukehren, wären nun ein oder zwei Jahrzehnte sehr niedriger Bewertungen nötig. Das ist zwar nicht ausgeschlossen, aber auch nicht sehr wahrscheinlich. Wahrscheinlicher ist, dass ein oder mehrere Strukturbrüche zu höheren durchschnittlichen Bewertungen geführt haben.

Gründe für den Bruch

Unter Anlegern und Finanzanalysten ist eine Diskussion entstanden, warum es zu diesen Strukturbrüchen hätte kommen können. Robert Armstrong hat in seiner Financial Times Kolumne „Unhedged“ am 29. Mai 2024 diese Diskussion zusammengefasst (https://www.ft.com/content/62c362f2-0c58-42ed-a8ff-19ace3a11821). Er zählt drei „Verdächtige“: Zinsen, eine Änderung in der finanziellen Struktur der Unternehmen und den demografischen Wandel.

Eine Änderung der Bewertungen durch Veränderungen des risikofreien Zinses folgt direkt aus der Gordon-Growth Formel des Dividend-Discount Modells. Bekanntlich gilt:

wobei P für den Preis, E für Gewinne, D für die Dividenden, k für den risikofreien Zins plus Risikoprämie und g für das Gewinnwachstum stehen. P/E ist also das Kurs-Gewinn-Verhältnis und D/E gibt den Anteil am Gewinn an, den Unternehmen als Dividende ausschütten (und wird als „payout ratio“ bezeichnet). Ein unter im Übrigen gleichbleibenden Bedingungen erfolgender Rückgang des risikolosen Zinses verringert den Nenner auf der rechten Seite der Formel und lässt das KGV auf der linken Seite steigen.

Eine Änderung der finanziellen Struktur der Unternehmen könnte das Ergebnis von technischem Fortschritt durch die Digitalisierung sein. Eine einfache Beschreibung der gesamtwirtschaftlichen Produktion gibt die sogenannten Cobb-Douglas Produktionsfunktion:

in der Y für die Produktion, A für das allgemeine Produktivitätsniveau, K für den Produktionsfaktor Kapital und L für den Produktionsfaktor Arbeit stehen. α und ß geben die sogenannten „Produktionselastizitäten“ an, das heiß, um wie viel Y steigt, wenn K oder L steigen.

Wenn nun technischer Fortschritt durch Digitalisierung die Effektivität des Faktors Kapital erhöht, steigt α und in Folge davon die Grenzproduktivität des Kapitals. Die Entlohnung für den Faktor Kapital wird größer und das Faktoreinsatzverhältnis K/L wird kleiner. Die gleiche Produktionsmenge wird mit geringerem Kapitaleinsatz erreicht.

Schließlich könnte die Alterung der Bevölkerung dazu führen, dass Erwerbstätige für den Ruhestand mehr sparen. Werden die Ersparnisse in Aktien angelegt, kann das die Aktienbewertungen nach oben treiben. Da Kinder und junge Familien wenig Spielraum zum Sparen haben und die Älteren ihre Ersparnisse für ihren Unterhalt verbrauchen, dürften am ehesten die 40 bis 65-Jährigen für die Altersvorsoge sparen. Ob dies zu höheren Aktienpreisen führt, hängt davon ab, ob die Ersparnisse der 40 bis 65-Jährigen den Ersparnisverzehr der Älteren überreffen.

Empirische Evidenz

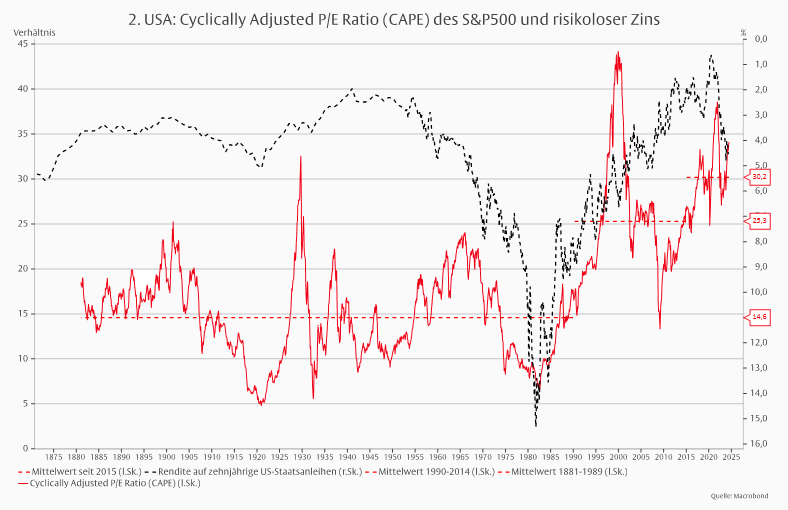

In der ökonomischen Wachstumstheorie gilt die Regel, dass der risikofreie reale Zins dem Potenzialwachstum der Wirtschaft entspricht. Im Dividend-Discount-Modell bliebe das KGV unverändert, wenn der niedrigere Zins ein niedrigeres Wachstum der Unternehmensgewinne reflektieren würden. Allerdings haben Untersuchungen gezeigt, dass die US-Zentralbank einen maßgeblichen Einfluss auf den Zins für zehnjährige Staatsanleihen hat, der bei Aktienbewertungen meist als Proxy für den risikofreien Zins genommen wird (siehe Sebastian Hillenbrand, The Fed and the Secular Decline in Interest Rates. Harvard Business School, March 2023). Folglich würde man erwarten, dass CAPE mit der Rendite auf US-Staatsanleihen negativ korreliert ist, wenn der Zins nicht vom Wachstum der Wirtschaft, sondern von der Zentralbank (oder anderen Instanzen) bestimmt wird. Das ist in der Tendenz seit 1881 auch tatsächlich der Fall (siehe Grafik 2, in welcher die Rendite auf zehnjährige US-Staatsanleihen auf der rechten Achse mit invertierter Skala angegeben wird).

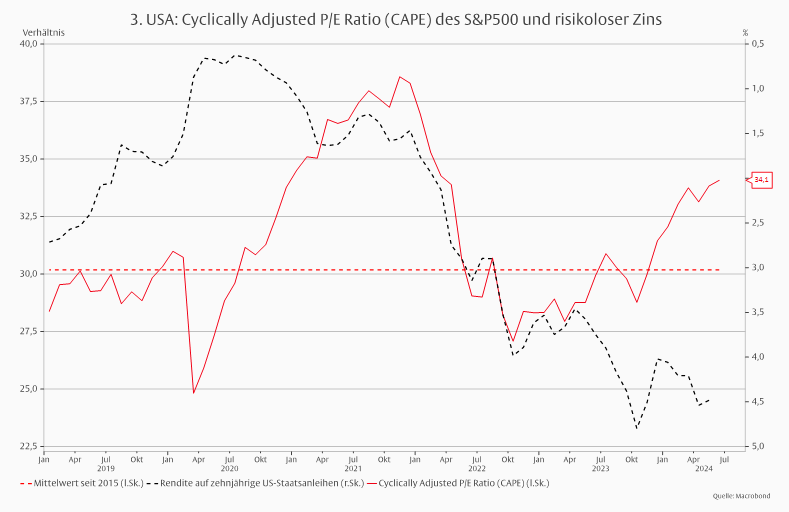

Allerdings ist die Korrelation statistisch recht schwach (mit einem Korrelationskoeffizienten von -0,21). Augenfällig wird dies am aktuellen Rand, wo sowohl die Bewertungen als auch die Zinsen gestiegen sind (Grafik 3). Dies legt nahe, dass auch andere Faktoren die Bewertungen beeinflussen.

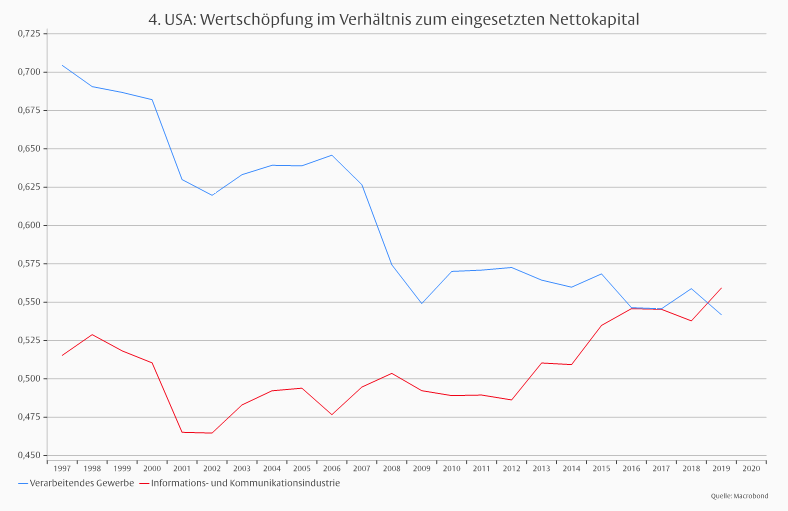

Auffallend ist, dass sich der Mittelwert der Bewertungen seit 1990 schrittweise nach oben verschoben hat. Sollte das den Einfluss kapitalsparenden technischen Fortschritts durch die Digitalisierung widerspiegeln, müsste die Informations- und Kommunikationsindustrie, in der die Digitalisierung vorangetrieben wird, zunehmend profitabler werden und an Bedeutung gewinnen. Dafür gibt es einige Anzeichen. Wie die folgenden Grafiken zeigen, ist die Kapitalrendite (gemessen als Wertschöpfung in Relation zum Nettokapitalstock) in der Informations- und Kommunikationsindustrie gestiegen, während sie im verarbeitenden Gewerbe gefallen ist (Grafik 4). Und die Informations- und Kommunikationsindustrie wird gewichtiger (Grafik 5).1

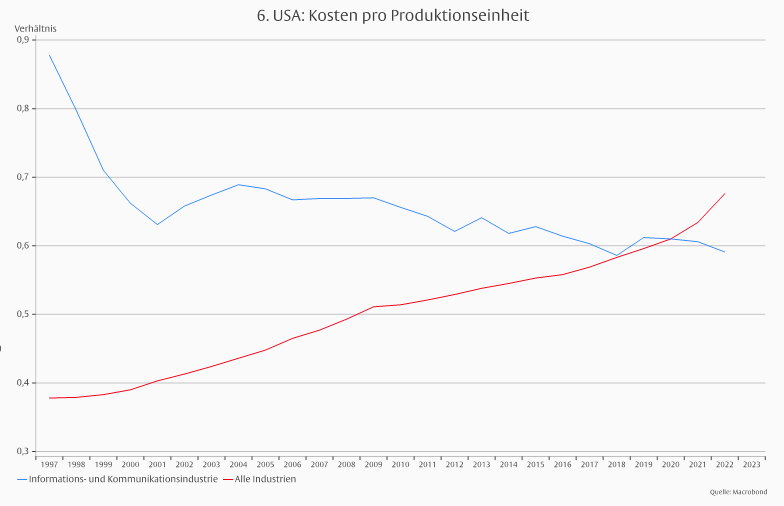

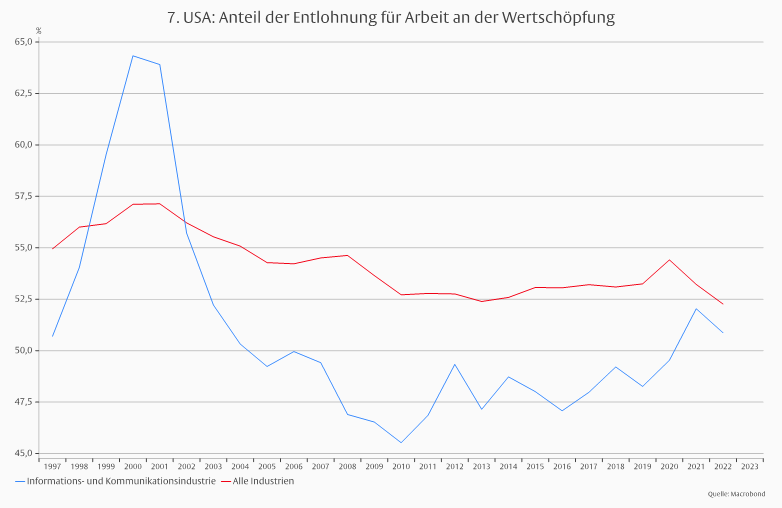

Gleichzeitig sind die Kosten pro Produktionseinheit gefallen und der Anteil der Entlohnung für Arbeit an der Wertschöpfung niedriger als in der Gesamtwirtschaft (Grafiken 6 und 7). In der Informations- und Kommunikationsindustrie spielt „Humankapital“, das Wissen in den Köpfen der dort Tätigen, eine größere Rolle als physisches Kapital in Form von Maschinen und Anlagen. Während physisches Kapital in Form von Kapitalgütern erstellt und von den Nutzern bezahlt werden muss, kommen die „Wissensarbeiter“ mit in großem Umfang vorab gebildetem Humankapital in die Unternehmen.

Es scheint, dass das mitgebrachte Humankapital von den Arbeitgebern in der Informations- und Kommunikationsindustrie nicht in vollem Umfang bezahlt werden muss, so dass der Anteil der Lohnkosten an der Wertschöpfung relativ niedrig ausfällt. Ein Grund dafür könnte sein, dass „Wissensarbeiter“ die Kosten für die Bildung ihres Humankapitals zu einem nicht unerheblichen Teil an Dritte, wie die Familie oder den Staat, auslagern können und deshalb nicht auf der vollen Erstattung durch die Arbeitgeber bestehen. Nutznießer sind die Kapitaleigner.

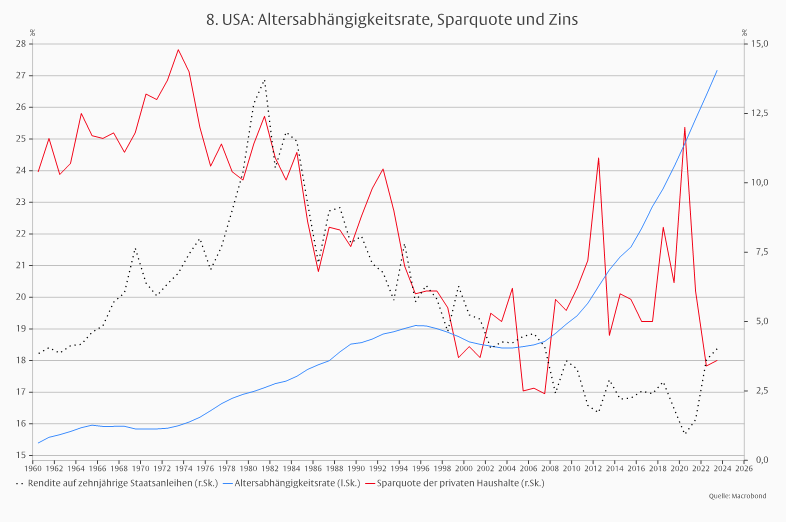

Wäre es so, dass die Haushalte in einer Gesellschaft mit zunehmender Alterung zur Altersvorsorge mehr sparen, müsste die Sparquote mit dem Anteil der Älteren an der Gesamtbevölkerung positiv korreliert sein. Wie Grafik 8 zeigt, ist jedoch das Gegenteil der Fall. Mit dem Anstieg der Altersabhängigkeitsrate seit den frühen 1970er Jahren nahm die Sparquote der Haushalte ab. Nach einem Rekordtief im Jahr 2007 fluktuiert sie ohne einen erkennbaren Trend.

Bezieht man die Rendite auf zehnjährige Staatsanleihen in die Betrachtung ein, scheint es eher so, dass der Rückgang der Sparquote von 1980 bis 2007 durch den Zinsverfall getrieben wurde. Die dadurch entstehende Höherbewertung von Vermögenswerten- hier insbesondere Immobilien – könnten viele Haushalte als Ersatz für das Sparen gesehen haben. Die starken Schwankungen in der Folgezeit dürften die verschiedenen Krisen (Große Finanzkrise, Pandemie) der vergangenen Jahre reflektieren.

Fazit

US-Aktien sind teuer, aber das hat gute Gründe. Niedrige Zinsen und kapitalsparender technischer Fortschritt ließen sowohl die Bewertungen als auch die Gewinne steigen. Ein positiver Einfluss der Alterung der Bevölkerung erscheint jedoch wenig wahrscheinlich.

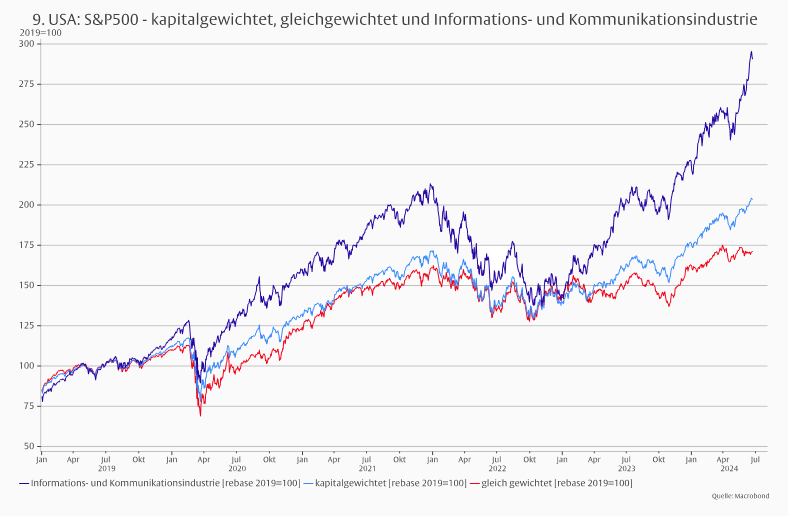

Künftig sollten Anleger nicht mit einer weiteren Ausweitung der Bewertung durch sinkende Zinsen rechnen. Dafür gibt es in einem Umfeld anhaltend höherer Inflation kaum Spielraum. Dagegen dürfte die Unterstützung der Unternehmensgewinne durch kapitalsparenden technischen Fortschritt weitergehen. Es scheint, dass sich der Markt schon darauf eingestellt hat. Das zeigt der Vergleich der Entwicklung des kapitalgewichteten mit dem gleichgewichteten S&P500-Ertragsindex und dem Index für die Informations- und Kommunikationsindustrie (Grafik 9). Die Divergenz zwischen kapital- und gleichgewichteten Indizes seit Anfang 2023 ist schon länger Gegenstand intensiver Diskussionen. Möglicherweise wird sie uns noch länger erhalten bleiben.

1 Die Daten basieren auf der volkswirtschaftlichen Gesamtrechnung, um die Rechnungslegung für alle Industrien zu vereinheitlichen und von kurz- bis mittelfristigen Schwankungen der Aktienmärkte abzusehen. Sie reflektieren daher nicht direkt mit die entsprechend aggregierten Unternehmensdaten.

Über die verfassende Person

Thomas

Mayer

Gründungsdirektor des Instituts und ehemals Chefvolkswirt der Deutsche Bank Gruppe und Leiter von Deutsche Bank Research. Zuvor bei Goldman Sachs, Salomon Brothers, Internationaler Währungsfonds und Institut für Weltwirtschaft in Kiel.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.