Märkte

Lesezeit: 6 Minuten

Der Schuldenberg der USA ist gigantisch – und wächst immer weiter. Wer finanziert die USA? Und gibt es auch in Zukunft genügend Gläubiger?

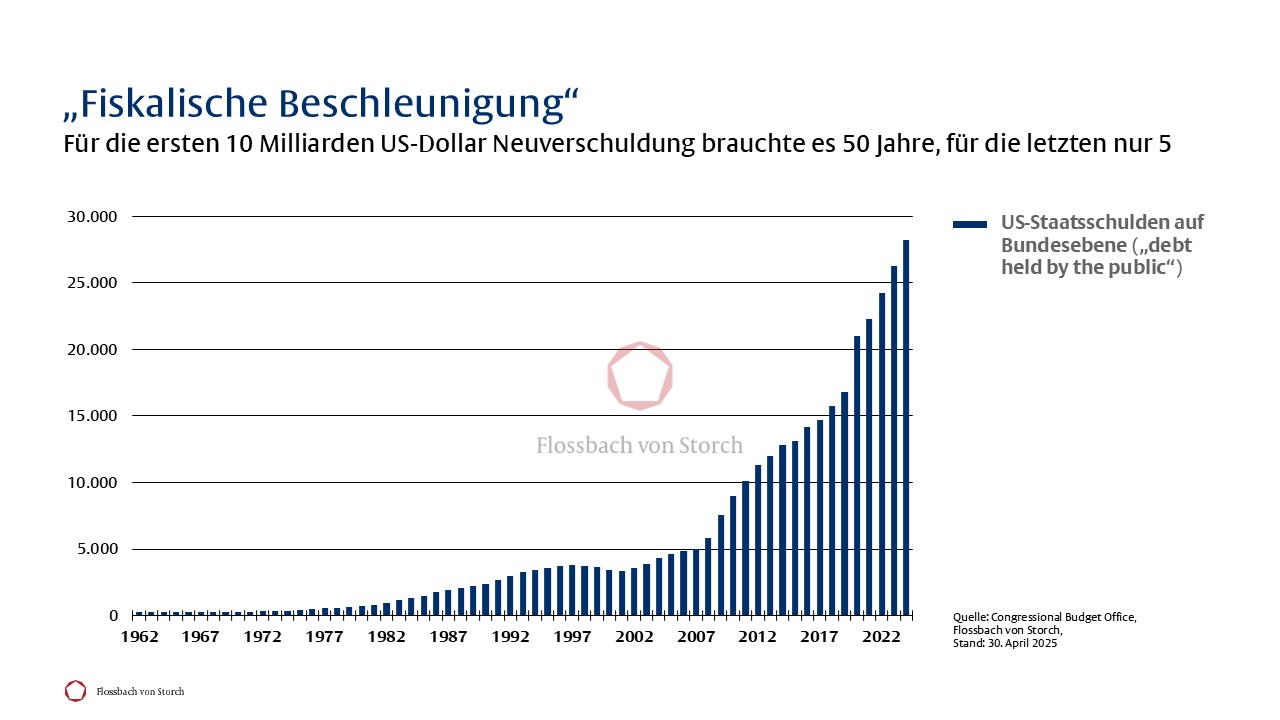

Das Wort „Schuldenbremse“ dürfte den meisten US-Amerikanern wohl ziemlich exotisch vorkommen. Das gilt zumindest für die politisch Verantwortlichen. Auch wenn diese immer wieder wechseln, bleibt doch eines gleich: Die Staatsschulden steigen. Allein in den vergangenen fünf Fiskaljahren lagen die Defizite der US-Regierung bei insgesamt mehr als 10.000 Milliarden US-Dollar (vgl Grafik 1).

Wie viel das ist, zeigt ein Vergleich mit Deutschland, der immerhin drittgrößten Volkswirtschaft der Welt. Denn Deutschland braucht gut zwei Jahre, bis es ein Bruttoinlandsprodukt in einer vergleichbaren Höhe erwirtschaftet. Die USA haben in den vergangenen fünf Jahren also doppelt so viele neue Schulden gemacht, wie Deutschland in einem Jahr erwirtschaften kann.

Damit hat die US-Regierung eine Ausnahmestellung inne. Schließlich gibt es kein Unternehmen und keinen Staat auf dieser Welt, der die Kapitalmärkte auch nur annähernd in einem ähnlichen Umfang „anzapft“.

Die Höhe des Schuldenbergs variiert im Auge des Betrachters

Bei einem Gespräch über US-Staatsschulden stehen schnell gigantische Summen im Raum. Tatsächlich ist das Thema durchaus komplex. Das zeigt etwa ein kleines Quiz, das wir mit unseren Leserinnen und Lesern lösen möchten.

Was schätzen Sie, wie hoch war die Staatsverschuldung der USA Ende vergangenen Jahres?

- a) 28.837 Milliarden US-Dollar

- b) 36.219 Milliarden US-Dollar oder

- c) 35.295 Milliarden US-Dollar?

Bei Antwort a) handelt es sich um US-Staatsschulden auf Bundesebene, wobei diese keine zwischenstaatlichen Kredite berücksichtigen. Bei Antwort b) werden den Staatsschulden auf Bundesebene ebendiese zwischenstaatlichen Kredite noch obendrauf gerechnet.

Bleibt noch Antwort c). Hier wird die Gesamtstaatsverschuldung betrachtet, das heißt, hier fließen neben den Bundesschulden insbesondere noch die Schulden auf Ebene der Bundesstaaten und auf Kommunalebene mit ein.

Zwischenstaatliche Kredite werden hierbei, wie bei Antwort a), nicht berücksichtigt. Alle drei Antwortmöglichkeiten werden in den Medien gerne aufgegriffen. Je nach Inhalt des Artikels eignet sich mal die eine, mal die andere Schuldengröße besser. Eines ist beim Blick auf jedes der drei Schuldenmaße aber unstrittig: Die USA horten den höchsten Schuldenberg der Welt.

Viel Geld kommt aus dem Ausland

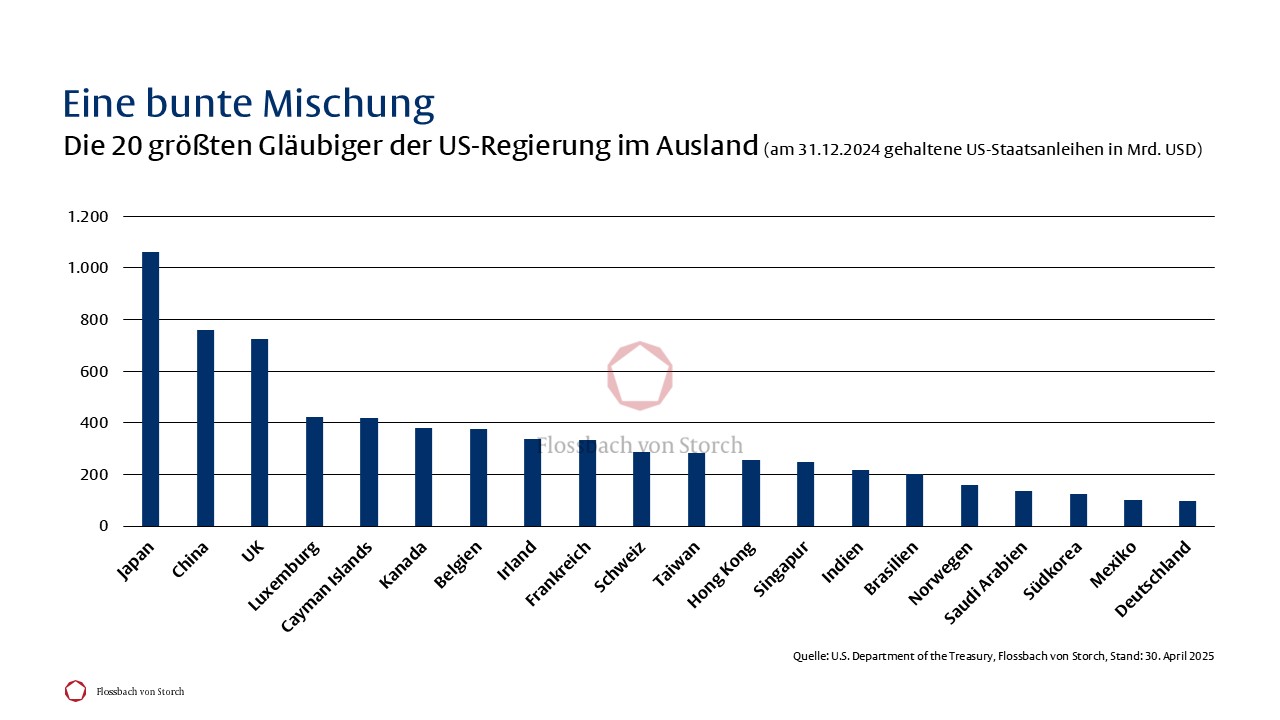

Gläubiger sprechen viele Sprachen. Anleger aus dem Ausland lockt neben vergleichsweise hohen Zinsen eine Anlage in der Weltleitwährung. Sie „parken“ einen Großteil ihrer liquiden US-Dollarbestände in US-Staatsanleihen. Ende 2024 hielten sie US-Staatsanleihen im Gegenwert von 8.513 Milliarden US-Dollar.

Die größte Investorenbasis findet sich in Japan, wo Anleger rund 1.060 Milliarden US-Dollar in US-Staatspapiere investiert hatten (vgl. Grafik 2). In Summe hatten Auslandsinvestoren mehr Geld in US-Staatsanleihen investiert als Frankreich und Italien insgesamt an Staatsschulden ausstehen haben. Auch wenn eine erratische Politik des US-Präsidenten Spuren beim Status der USA und der Weltleitwährung hinterlässt: Die absoluten Zahlen unterstreichen die Ausnahmestellung der USA.

In relativer Betrachtung erscheint das Bild allerdings etwas weniger grell. So hielten Auslandsinvestoren zuletzt knapp 30 Prozent der marktfähigen US-Staatsanleihen. Ein durchschnittlicher Anteil, verglichen mit anderen großen Volkswirtschaften. Ähnliche Werte wie die USA verzeichnen etwa Kanada oder das Vereinigte Königreich. Spürbar höher lag der Anteil ausländischer Investoren hingegen bei australischen und französischen Staatstiteln, die etwa zur Hälfte in ausländischen Händen liegen. In Japan hielten sich die internationalen Investoren dagegen zurück. Im Land der aufgehenden Sonne halten sie nur etwas mehr als zehn Prozent der begebenen japanischen Staatspapiere.

Viel Bewegung schadet nicht

Investoren, egal, ob sie aus dem In- oder Ausland kommen, werden dringend benötigt. Allein im Jahr 2025 werden US-Staatspapiere in Höhe von 9.261 Milliarden US-Dollar fällig. Knapp ein Drittel der marktfähigen US-Staatspapiere muss in diesem Jahr refinanziert werden.

Das sorgt für reichlich Bewegung am US-Staatsanleihemarkt. Ein Anlass zur Sorge ist das aber wohl eher nicht. Anfang des Jahrtausends lag der Anteil der US-Staatspapiere, die in den kommenden zwölf Monaten auslaufen, zeitweise sogar bei mehr als 40 Prozent (vgl. Grafik 3).

Tatsächlich handelt es sich bei der jährlichen staatlichen Anleihenflut um ein marktübliches Vorgehen. Insbesondere kurz laufende „Treasuries“ mit höchstens zwölf Monaten Laufzeit werden naturgemäß häufiger umgeschlagen und sorgen für einen erhöhten Refinanzierungsbedarf.

Was in diesem Zusammenhang auch nicht vergessen werden darf: Diejenigen Investorengruppen, die in auslaufende US-Staatspapiere investiert waren, dürften ihr Engagement in den meisten Fällen beibehalten und werden auch zukünftig in neu emittierte Papiere investieren. Bestünde hingegen keine grundsätzliche Absicht, weiterhin in US -Staatsanleihen investiert zu bleiben, hätten sie ihre hochliquiden Papiere bereits zu einem früheren Zeitpunkt veräußern können.

Schränken hohe Staatsschulden die US-Regierung ein?

Die Antwort darauf ist weniger eindeutig, als es vereinfachte theoretische Überlegungen nahelegen könnten. Klar ist, dass hohe Schuldensummen stattliche Zinskosten verursachen. Geld, das an anderer Stelle fehlt. Insbesondere im Umfeld gestiegener Renditen können hohe Schulden mit dramatisch steigenden Zinsausgaben einhergehen, wie etwa die jüngere Vergangenheit zeigt.

So sind die Nettozinskosten der US-Regierung zwischen den Fiskaljahren 2021 und 2024 um satte 150 Prozent auf 881 Milliarden US-Dollar per annum geklettert. Und die Tendenz ist weiter steigend. Neue Schulden verursachen neue Zinskosten und auslaufende Staatsanleihen aus der Niedrigzinszeit müssen zu schlechteren Konditionen refinanziert werden.

Trotz solcher Widrigkeiten schränken weder die gestiegenen Zinskosten noch die ständig wachsende US-Staatsschuldenquote – von zuletzt rund 120 Prozent des Bruttoinlandsprodukts (BIP) – den fiskalischen Handlungsspielraum der US-Regierung ein. Alle Defizite ließen sich in den vergangenen Jahren problemlos finanzieren. Ein hohes Angebot trifft auf eine stabile Nachfrage.

Dabei erscheint der US-Haushalt derzeit alles andere als solide. Nach Zinskosten lag das gesamtstaatliche Defizit der Vereinigten Staaten in den Jahren 2023 und 2024 sogar bei stolzen sieben Prozent des BIP. Und auch das Primärdefizit, das die Zinskosten ausklammert, lag mit jeweils mehr als drei Prozent des BIP auf beachtlichen Niveaus. In der kurzen Frist müssen hohe Staatsschulden daher keine Einschränkung darstellen – selbst bei steigenden Zinskosten.

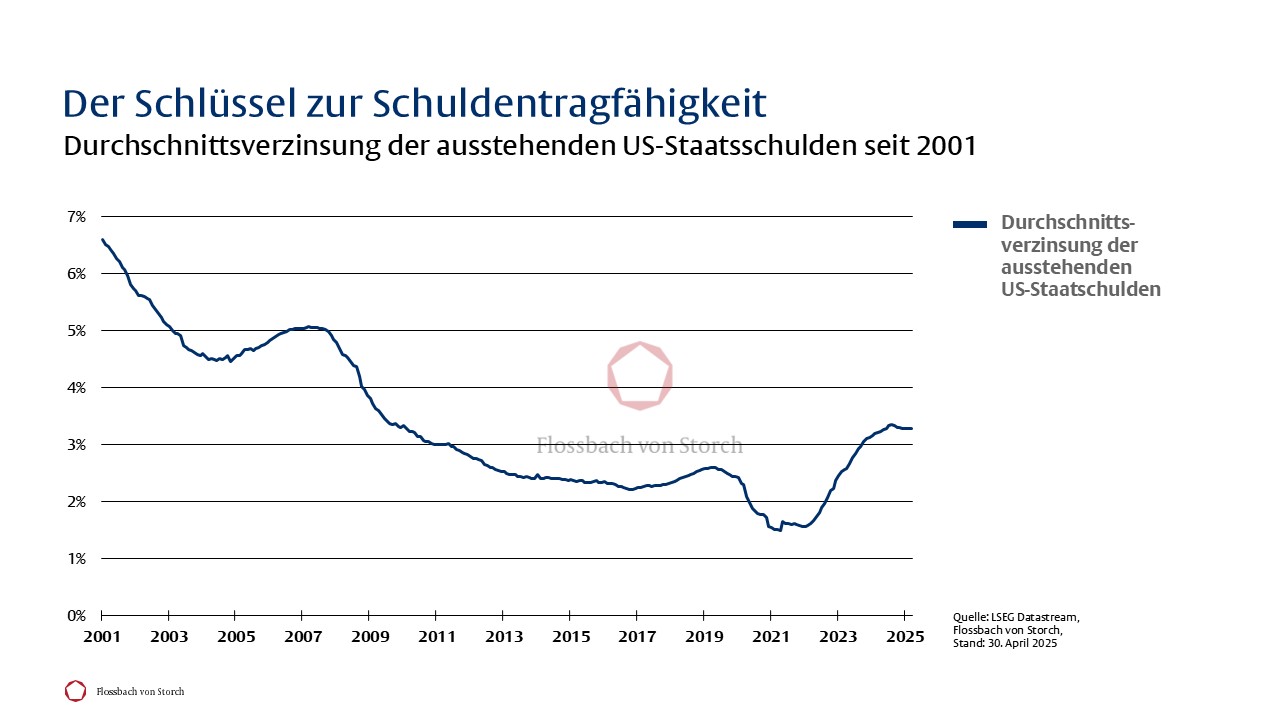

Der Schlüssel zur Schuldentragfähigkeit

Langfristig sind wachsende Schulden und ein steigendes Zinsniveau natürlich keine gute Kombination. Bislang befindet sich die Durchschnittsverzinsung der US-Staatsanleihen aber noch auf einem vergleichsweise moderaten Niveau. Zwar hat sich die durchschnittliche Verzinsung ausstehender US-Papiere in den vergangenen vier Jahren von rund 1,6 Prozent auf zuletzt 3,3 Prozent etwa verdoppelt. Geht man aber nicht nur vier Jahre zurück, sondern 24, dann ist die aktuelle Durchschnittsverzinsung von 3,3 Prozent nur etwa halb so hoch wie damals, als sie bei mehr als sechs Prozent lag (vgl. Grafik 4).

Die langfristige Schuldentragfähigkeit bemisst sich eben nicht nur an der bloßen Schuldenhöhe, oder der Schuldenquote in Prozent des BIP. Die Schlüssel zur Schuldentragfähigkeit sind gleichfalls ein solides Wirtschaftswachstum und ein ausreichend tiefes Zinsniveau. Und da schnitten die USA zuletzt ordentlich ab. Ob das so bleibt, hängt (auch) an einer intelligenten Politik der Präsidenten und Notenbanker.

Dieser Text ist aus der neuen Ausgabe unserer POSITION (02/2025), die Sie hier kostenfrei abonnieren können.

Über die verfassende Person

Research Analyst bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2026 Flossbach von Storch. Alle Rechte vorbehalten.