Geldanlage

3 Minuten

In Zeiten hoher Inflation lässt sich Vermögen nur mit Sachwerten erhalten; allen voran mit Aktien. Wieso Qualitätsunternehmen dabei im Vorteil sind. Von Michael Illig

Die Verbraucherpreisinflation erreichte im Oktober in Deutschland 4,5 Prozent – und ist damit gegenüber dem Vormonat nochmals gestiegen. Die Erzeugerpreise stiegen sogar zweistellig. Die Ursachen sind vielfältig. Das Risiko, dass sich das gestiegene Inflationsniveau durch Zweitrundeneffekte festsetzt, ist unseres Erachtens hoch.

Nachhaltig steigende Inflationsraten gehören inzwischen zu unserem Anlageweltbild. In einem Umfeld mit tiefen Zinsen, die dauerhaft tief bleiben (müssen) sowie einem dauerhaft hohen Inflationsniveau, müssen sich Anleger bewegen. Wer sein Geld unverzinst auf Bankkonten oder in klassischen Anleihen investiert hat, muss mit Kaufkraftverlusten rechnen.

Nur Sachwerte eignen sich, Vermögen langfristig real zu erhalten. Ein signifikanter Anteil sollte dabei unseres Erachtens in Aktien investiert sein. Doch, so wie jeder weiß, dass Immobilien nicht gleich Immobilien sind, sollten Anleger auch bei Aktien genau hinsehen.

In unseren Portfolios fokussieren wir auf die Qualität von Unternehmen, die man unseres Erachtens aber genau definieren muss. Für uns ist sie vor allem mit der Vorhersehbarkeit und Stärke der künftigen Erträge verbunden. Eine hohe und vor allem nachhaltige Profitabilität ist also von zentraler Bedeutung. Ist man bei Aktien im eigenen Depot davon überzeugt, kann man als Anleger gelassen bleiben, selbst wenn es zwischenzeitlich an den Märkten mal abwärts geht. Qualität, wie wir sie verstehen, bringt also auch mit Blick auf Emotionen einen wichtigen Vorteil.

Kostenvorteile bei ertragsstarken Geschäftsmodellen

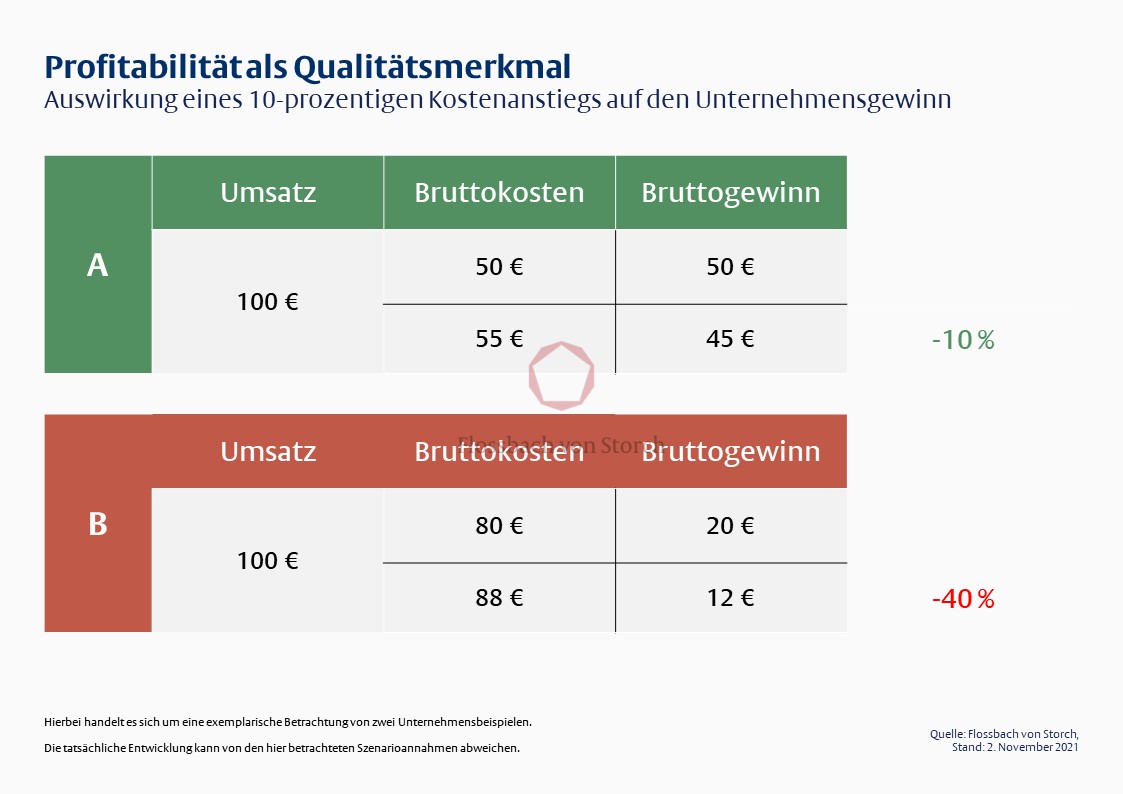

Gerade in Zeiten, in denen die Kosten für Unternehmen mit der immer höheren Inflation weiter steigen, ist eine hohe Profitabilität ein Vorteil. So liegt die Bruttomarge im Durchschnitt der Dax-Unternehmen bei etwa 20 Prozent, 30 Prozent sind es im globalen Aktienindex MSCI Welt, bis zu 50 Prozent werden derzeit in unseren weltweiten Aktienportfolios erreicht.

Steigen jetzt, etwa infolge von Lieferkettenproblemen, die Kosten bei einem Unternehmen mit einer 50-prozentigen Marge um zehn Prozent, würde der Gewinn um zehn Prozent sinken. Ein Unternehmen mit einer 20-Prozent-Marge würde hingegen 40 Prozent Gewinneinbuße hinnehmen müssen (vgl. Grafik).

Unternehmen müssen natürlich nicht tatenlos zusehen, wenn sich die Vorprodukte verteuern:

- Die Wettbewerbsstarken können versuchen, ebenfalls ihre Preise anzuheben und die Kosten weiterzuleiten. Das würde die Marge sichern.

- Manche der besonders profitablen Unternehmen warten aber auch einfach ab, weil die Konkurrenz die Situation womöglich deutlich schlechter verkraftet und sie Marktanteile gewinnen wollen.

- Auch bei den Lieferkettenproblemen sind jene im Vorteil, die sich den höheren Aufwand leisten können und für die Lieferanten attraktiv bleiben. Denn in manchen Bereichen ist weniger der Preis das Problem, sondern oft ist es schwierig, überhaupt an Ware zu kommen.

Es gibt also einige gute Gründe, um in Qualitätsunternehmen zu investieren. Ihre Stärke sollte es ermöglichen, die Kaufkraft einer Investition auf lange Sicht mindestens zu erhalten, wahrscheinlicher aber mit einer attraktiven Rate zu steigern.

Über den Autoren:

Der Fondsmanager Michael Illig steuert unseren ältesten globalen Aktienfonds – mit einem systematischen und konsequenten Fokus auf Qualität.

Über die verfassende Person

Flossbach

von Storch

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.