Geldanlage

Lesezeit: 8 Minuten

Derzeit produziert der Autosektor vor allem Negativschlagzeilen. Wieso BMW und Mercedes dennoch in einigen unserer Fondsportfolios unter den Top Ten rangieren.

Es gibt kaum Aktien, auf die Anlegerinnen und Anleger so emotional reagieren, wie auf jene der Automobilhersteller. Jeder kennt ihre Produkte, viele haben eine dezidierte Meinung. Doch gibt es in diesem Sektor einiges zu beachten.

Die Branche ist mit ihren weltweit bekannten Marken, technologischen Revolutionen, politischen Einflüssen oder komplexen Fertigungsabläufen von verschiedensten Herausforderungen geprägt. Elon Musk beschrieb die Massenfertigung von Automobilen 2021 in einem Tweet als Produktionshölle: „Prototypes are easy, Production is hard“ – stand doch auch Musk mit Tesla zeitweise kurz vor dem Scheitern, bevor das Unternehmen die Gewinnzone erreichte. Und in der Branche deuten die Konjunkturabhängigkeit, der hohe Kapitalbedarf und die im Durchschnitt eher niedrigen Margen eigentlich daraufhin, dass Investoren besser einen Umweg um diese Branche nehmen sollten.

Warum sind wir investiert?

Von über 1.500 Autofirmen, die in den USA seit dem Jahr 1900 gegründet wurden, sind alle bis auf zwei, Ford und Tesla, mindestens einmal pleite oder aus dem Geschäft gegangen. Mehr als 100 Jahre später hat sich der Markt weltweit auf wenige Hersteller von Bedeutung konsolidiert. Zwar brachte der Anlauf der Elektromobilität in den letzten Jahren wieder eine Welle von Neugründungen, viele dieser Firmen sind aber bereits wieder von Existenznöten betroffen oder verdienen kein Geld.

Rund drei Viertel des weltweiten Automarktes ist in der Hand der zehn größten Marken, darunter beispielsweise VW oder Stellantis. Als Investoren machen wir einen Bogen um diese Massenhersteller und haben uns für das Premiumsegment entschieden. In unseren Fonds sind wir in die Aktien von BMW und Mercedes investiert.

Wir wählten gerade diese Marken aus, weil sich ihre Produkte von der Masse abheben. Es sind zwar keine Luxuswaren, aber qualitativ hochwertige und ansprechende Produkte. Was per se nicht zu höheren Gewinnmargen führt, ist dennoch eine gute Voraussetzung dafür. Denn die emotionale Strahlkraft der Marken ist förderlich für eine bessere Preissetzungsmacht. Kunden ordnen ihnen ein höheres Werteversprechen zu als den Massenherstellern.

Herausforderungen und Lösungen

Natürlich ändern sich Gewohnheiten. Die Mobilität wird heute teils anders definiert als vor zwanzig Jahren und junge Menschen legen Wert darauf zu betonen, dass für sie Erfahrungen eine größere Bedeutung hätten als materielle Dinge. Auch können Fahrdienste in Metropolregionen ein Substitut für das eigene Auto darstellen. Dem gegenüber steht aber weiterhin in der Gesellschaft der Wunsch nach individueller Mobilität. Nicht jeder möchte in einem verspäteten Zug oder einem schlichten Taxi von A nach B gelangen, so kostengünstig und effizient diese Art der Fortbewegung auch sein mag oder noch werden könnte. Ein BMW oder ein Mercedes wird dagegen von vielen als etwas empfunden, was Starbucks als „Third Place“ bezeichnet: Ein persönliches Umfeld zwischen dem Zuhause und dem Arbeitsplatz, in dem man sich gerne aufhält.

Die beiden Unternehmen bieten aus unserer Sicht neben ansprechenden Produkten weitere Qualitätsmerkmale, die sie für uns interessant machen und gleichzeitig einen Schutzwall gegenüber neuen Wettbewerbern darstellen. Sowohl Mercedes als auch BMW verfügen über einen umfangreichen Erfahrungsschatz im Autobau. Hier geht es um die Geschäftsführung und die Umsetzung einer industriellen Massenproduktion. Mit BAIC hat Mercedes beispielsweise seit zwanzig Jahren einen leistungsstarken Joint-Venture-Partner in China an der Seite. BMW ist der größte Autoexporteur der USA. Beide Firmen haben immer schon globale Konjunkturschwankungen gemeistert und das Zuliefernetzwerk der Branche mit Millionen von Mitarbeitern und internationalen Handelswegen ist inzwischen genau auf ihren Bedarf abgestimmt.

Sie kennen die politische Einflussnahme in jedem Land der Erde und haben entsprechende Sicherheitsvorkehrungen in Bezug auf Warenbeschaffung oder Lagerhaltung über Jahre optimiert. Beide Unternehmen arbeiten mit einem hohen „Local Content“, das heißt, sie fertigen einen Großteil der Absätze in den entsprechenden Absatzländern. Sie haben eigens für chinesische oder amerikanische Kunden passende Produktangebote wie Langversionen oder XXL-Geländewagen im Angebot; ein Mehrwert, den beispielsweise selbst die an der Börse hochgejubelte Tesla nicht bietet.

Neue Wettbewerber

Natürlich läuft nicht immer alles nach Plan. Zum Beispiel ging man anfangs zu zögerlich mit der Umstellung auf Elektromobilität vor oder tat sich mit den Ansprüchen chinesischer Kunden hinsichtlich der Infotainmentsysteme schwer. Daher vernimmt man derzeit viele Stimmen, die vor Attacken chinesischer Wettbewerber auf das Marktrevier deutscher Traditionsmarken warnen. Doch rückblickend gingen die beiden Unternehmen aus ähnlichen Herausforderungen gestärkt hervor. So drängten zuerst die Japaner auf den Weltmarkt, dann folgten die Koreaner. Doch BMW und Mercedes konnten sich bisher unseres Erachtens als Premiumanbieter behaupten und wir sind zuversichtlich, dass das auch in der aktuellen Phase, die geprägt durch große Ungewissheit ist, gelingen dürfte.

Vorzeichen gibt es mehrere. Zum Beispiel hat BMW 15.000 Mitarbeiter allein im Bereich Forschung und Entwicklung (R&D). Mercedes gibt jedes Jahr zehn Milliarden Euro dafür aus. Es ist bisher die einzige Automarke, deren Fahrzeuge von den fünf Stufen bis zum vollautomatisierten Fahren auf Level 3 autonom fahren können. Selbst Tesla und die chinesische Konkurrenz sind (noch) nicht so weit.

Langfristig denken

Es gibt zwei Betrachtungsweisen für den Erfolg eines Investments. Die erste entspricht dem Ansatz der Finanzpresse, besonders laut zu vernehmen in den letzten Monaten. Mit Schlagzeilen wie „Nächstes Auto-Beben. BMW-Gewinn bricht um 37 Prozent ein“ oder der kurz darauf erscheinenden „Das bedeutet der 20-Milliarden-Verlust für den Aktionär“ schien sich eine Hiobsbotschaft an die nächste zu reihen. Doch die Betrachtungszeiträume der Medien sind üblicherweise kurz.

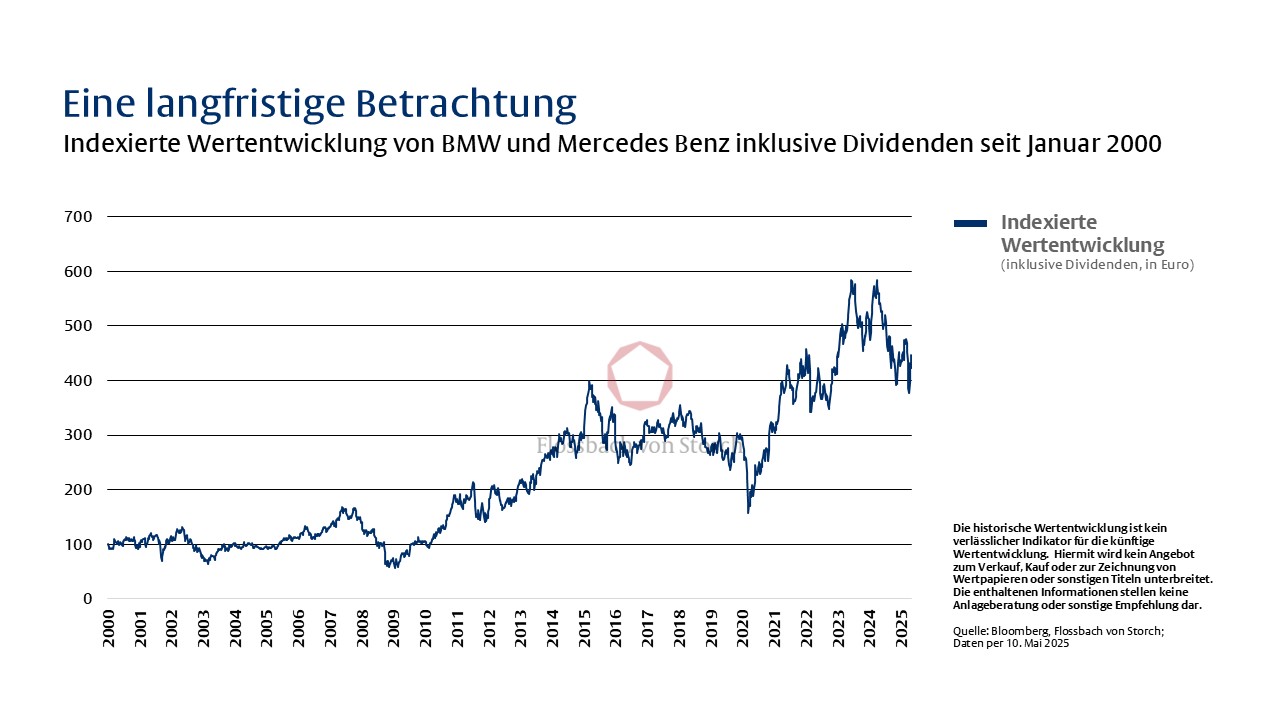

Die zweite Sichtweise ist die eines langfristig agierenden Anlegers. Für diesen spielen zwischenzeitliche Schwankungen weniger eine Rolle. Der Anleger ist mehr daran interessiert, was aus einem Initialinvestment in zehn Jahren oder mehr geworden ist. Wir halten die zweite Sichtweise für die richtige. Aber hat sie sich bei BMW und Mercedes bisher ausgezahlt? Immerhin gab es allein in den letzten fünf Jahren verschiedenste Hürden zu überwinden, darunter eine Technologierevolution bei Infotainment- und Assistenzsystemen, der Umstieg auf die Elektromobilität, der hohe Kapitalinvestitionen forderte, oder seit neuestem eine ausgewachsene Handelskrise. Wer auf dem Zeitstrahl ein wenig herauszoomt, sieht bei der langfristigen Kursentwicklung der beiden Aktien folgendes (vgl. Grafik 1):

Die mit der Handelskrise verbundene Unsicherheit hat in den letzten Monaten tatsächlich für einen Bewertungsabschlag gesorgt. Wer diesen Rückgang in die längere Aktienentwicklung einordnet, erkennt, dass es über die Jahre hinweg immer wieder zu mit Unsicherheiten verbundenen Kursrücksetzern kam, denen sich aber jeweils umso größere Kurserholungen anschlossen.

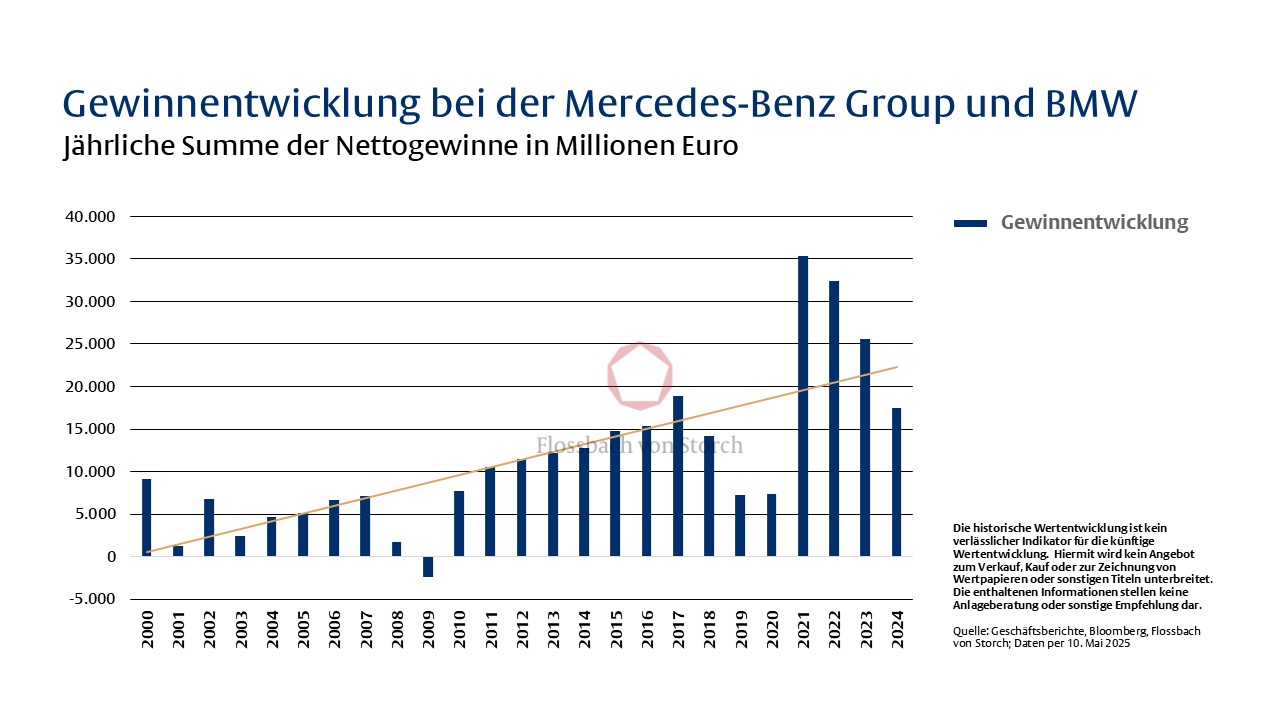

Doch inwieweit sind die Kursverläufe der Autoaktien mit der Entwicklung der Gewinne untermauert? Richtig ist, dass die Gewinne von Mercedes und BMW aktuell im Vergleich zum Vorjahr deutlich fallen (vgl Grafik 2). Aber auch diese Gewinnrückgänge gilt es ebenso wie die Kursbewegungen in einen Kontext zu setzen. Wir kommen von vergleichsweise hohen Ertragsniveaus nach der Pandemie, als nach den Lockdowns ab 2020 viele Menschen vermehrt langlebige Konsumgüter kauften.

Die Hiobsbotschaften der Presse erachten wir daher eher als eine Normalisierung zurück auf den langfristigen Ertragspfad der beiden Unternehmen. Natürlich stellt sich die Frage, ob es dieses Mal zu einem Strukturbruch kommt und BMW und Mercedes ihre Vormachtstellung verlieren. Diese Risiken sind ein Grund für die derzeit vergleichbar niedrigen Bewertungen.

Dem gegenüber stehen jedoch Chancen. Zum einen sind die Unternehmen mit ihren Produktionen und Innovationen flexibler geworden. Sie können sich schnell an neue Wettbewerber oder Fertigungsstandorte anpassen. Zum anderen agieren BMW und Mercedes aus einer Position der Stärke. In den letzten fünf Jahren haben sie trotz der hohen Investitionen zusammen mehr als 77 Milliarden Euro an freiem Cash-Flow produziert und verfügen trotz der geleisteten Dividendenausschüttungen über Nettokassepositionen im zweistelligen Milliardenbereich. Drittens zeigt uns die Vergangenheit, dass es immer wieder Herausforderungen gab und die Firmen diese jedes Mal gemeistert haben.

Insofern können die Unternehmen – trotz ihrer relativ starken Konjunkturabhängigkeit – einen wertvollen Beitrag im Portfoliokontext leisten. Entscheidend ist dabei stets die Gesamtarchitektur des Portfolios. Ziel muss es sein, unterschiedliche Geschäftsmodelle, Ertragsprofile und Zyklen zu kombinieren, um die Widerstandsfähigkeit gegenüber verschiedenen Marktszenarien zu erhöhen. Daher ist eine ausgewogene Mischung verschiedener Geschäftsmodelle von zentraler Bedeutung. BMW und Mercedes-Benz können für uns aus gutem Grund dazugehören.

Über die verfassende Person

Portfolio Manager Multi Asset

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2026 Flossbach von Storch. Alle Rechte vorbehalten.