Märkte

6 Minuten

Die Notierung des Edelmetalls eilt seit einiger Zeit von Rekord zu Rekord. Fünf Gründe, wieso die Rally weitergehen könnte.

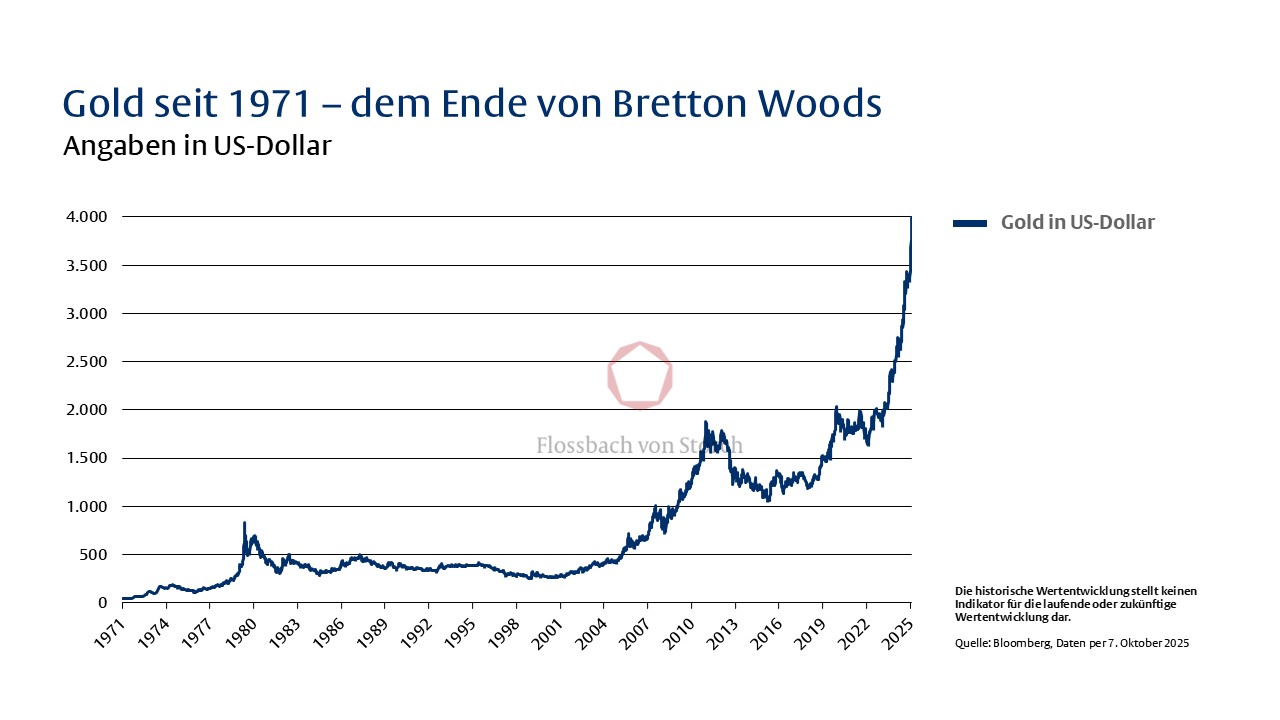

Viele Goldanleger sind derzeit in Hochstimmung. Der Preis für eine Unze des Edelmetalls hat erstmals die Marke von 4.000 US-Dollar durchbrochen. Ein Rekord – und nicht der Einzige: So hat der Preis von Januar bis Oktober um mehr als 53 Prozent zugelegt (Stand: 08.10.2025), so stark wie seit 1979 nicht mehr.

Gold hat in diesem Zeitraum selbst den Bitcoin hinter sich gelassen. Die Notierung der Kryptowährung kletterte im selben Zeitraum um 30 Prozent. Auch auf lange Sicht ist der Zuwachs beeindruckend. So übersprang der Goldpreis für eine Feinunze (31 Gramm) 2009 die Marke von 1.000 US-Dollar; 2023 wurden erstmals 2.000 und erst im März 2025 erstmals 3.000 US-Dollar erreicht. Nur wenige Monate später liegt die Notierung bei 4.000 US-Dollar. Da der Goldpreis in US-Dollar gerechnet wird, ist der Anstieg der Notierung in Euro mit 37 Prozent zwar etwas weniger rasant gestiegen, aber immer noch beeindruckend. Zeit also, Gewinne mitzunehmen?

Wir denken nicht. Gold sehen wir als eine strategische Position, als festen Bestandteil eines breit aufgestellten Vermögens. Anlegerinnen und Anleger sollten aus unserer Sicht rund zehn Prozent ihres Vermögens in das Edelmetall investieren, wobei das letztlich eine sehr persönliche Entscheidung ist. Wir halten zudem wenig von kurzfristigen Prognosen. Doch es gibt einige gute Gründe, warum der Anstieg durchaus gerechtfertigt erscheint:

1. Gold als neue Weltreservewährung

Jahrhundertelang sicherten Staaten ihre Währungen mit Gold ab, da das Edelmetall im Gegensatz zu anderen Anlagen nicht beliebig vermehrbar ist. In den beiden Weltkriegen stieg dann in vielen Ländern die Staatsverschuldung massiv an und die Goldpreisbindung wurde vielerorts aufgehoben. Nach dem Zweiten Weltkrieg und dem Abkommen von Bretton Woods waren die Währungssysteme der westlichen Welt dann jeweils über einen fixen Rückkaufwert an den US-Dollar gekoppelt, wobei der Wert des letzteren an Gold gebunden war.

1971 kündigte jedoch US-Präsident Richard Nixon dieses System auf und heute gibt es ein System der flexiblen Wechselkurse. Die meisten Länder haben ihre Währungsreserven jahrzehntelang vor allem in Staatsanleihen investiert. Vor allem US-Treasuries waren insbesondere bei asiatischen Staaten gefragt.

Aufgrund anhaltender geopolitischer Konflikte erhöhten in den vergangenen Jahren vor allem die chinesische und russische Notenbank bereits massiv ihre Goldreserven. Ein Trend, der aus unserer Sicht anhalten dürfte. Und so hat Gold in diesem Jahr den US-Dollar (beziehungsweise US-Staatsanleihen) als größte Anlage für die Währungsreserven der Notenbanken weltweit abgelöst.

2. Schuldenkrisen verändern den Bondmarkt

Lange galten langlaufende Staatsanleihen westlicher Staaten auch für Privatanleger als äußerst sichere Geldanlage. Inzwischen stimmen jedoch (Staats-)Schuldenkrisen Investoren skeptisch – nicht nur in den USA, wo kurzfristig auch der jüngste Haushaltsstreit zuletzt den Goldpreis in die Höhe getrieben haben dürfte. Vier bis fünf Prozent für zehnjährige Anleihen sind nach Renditeanstiegen inzwischen in den USA und in Großbritannien zu berappen. Das verteuert den Schuldendienst.

In Kontinentaleuropa ist die Lage nicht viel besser. Hohe Staatsschulden und die unsichere politische Lage in Frankreich führen bei Anleihekäufen dieses Emittenten zu einer Kaufzurückhaltung. Und so sind die Renditen bereits laufender französischer Papiere stark gestiegen. Sie übersteigen derzeit sogar das Niveau des bisherigen Euro-Schlusslichts Italien. Besserung scheint bei den großen Volkswirtschaften kaum in Sicht. So dürften bei den G7-Ländern in den nächsten zehn Jahren die Schulden noch weiter steigen. Zudem wird vielerorts deutlich, dass Wachstum wohl auch durch eine lockere Geldpolitik erreicht wurde. Sollten sich die Notenbanken künftig restriktiver zeigen, dürfte die Konjunkturdynamik nachlassen. Der „Point of No Return“ beim Schuldenmachen scheint somit in manchen Ländern überschritten.

Für den Anleihemarkt verschieben sich dadurch Welten. So hat sich der Renditeabstand von Staatsanleihen zu Unternehmensanleihen von Emittenten mit guter Bonität (Spread) immer mehr reduziert. Immerhin können die größten Firmen der Erde, anders als die Staaten, meist gute Bilanzen vorweisen. Dennoch werden Unternehmensanleihen aus Anlegersicht weniger attraktiv, wenn der Spread fehlt, so dass sich manche Investoren umorientieren - auch in Richtung Gold.

3. Notenbanken können nur bedingt stärken

In Europa wie in den USA bewegen sich die Notenbanken im Spannungsfeld zwischen geldpolitischen Lockerungen und Inflationsbekämpfung. So hat die US-Notenbank ein doppeltes Mandat – einerseits soll sie der Geldentwertung entgegenwirken, andererseits aber den Arbeitsmarkt bei Bedarf stützen. Sobald sich daher die US-Arbeitsmarktdaten verschlechtern, wächst der Druck für Lockerungen.

In der Eurozone ist die Europäische Zentralbank zwar offiziell nur verpflichtet, den Geldwert zu sichern. De facto hat sich aber die Notenbank verpflichtet, alles zu tun, um eine neue Euro-Krise zu verhindern.

Bei beiden Wirtschaftsmächten dürften diese Zwänge den Geldwert tendenziell eher schwächen, so dass abseits der Notenbanken auch immer mehr private Anlegerinnen und Anleger nach einer harten Währung wie Gold suchen. Das birgt Potenzial, zumal trotz des bisherigen Goldhypes Privatanleger bisher im langfristigen Vergleich noch relativ wenig im Edelmetall investiert sind.

4. Geopolitische Unsicherheiten begünstigen den Goldpreis

Kriege im Nahen Osten und in Europa verunsichern Investoren. Statt Globalisierung kommen immer mehr geopolitische Konflikte hinzu. Auch die erratische (Zoll-)Politik des US-Präsidenten zerstört Vertrauen, sind doch die Folgen vieler Maßnahmen kaum abzusehen. Diese mit Donald Trumps Politik verbundenen Unsicherheiten lähmen das Investitionsverhalten.

Schon in der Vergangenheit hat der Goldpreis in Krisenzeiten stark zugelegt. Auch nach dem Scheitern von Bretton Woods im Jahr 1971 legte der Goldpreis zu. Doch einzig 1979 – während der zweiten Ölpreiskrise und der Revolution im Iran – war ein ähnlich starker Anstieg wie derzeit zu verzeichnen. Damals verdoppelte sich der Goldpreis von 225 auf 512 US-Dollar.

5. Chinesische Anleger entdecken Gold

Seit Jahrzehnten wird weltweit das meiste Schmuckgold in Indien und China verkauft. Auch angesichts der Immobilienkrise und der Baisse an ihrem Kapitalmarkt in den vergangenen Jahren entdecken immer mehr Chinesen Gold auch als Investment.

Im Zuge des starken Goldpreisanstiegs sammeln dort auch Goldminenbetreiber immer mehr Geld ein. So ist die Marktkapitalisierung von Zijin Mining, dem größten chinesischen Goldminenbetreiber, in diesem Jahr auf umgerechnet mehr als 100 Milliarden US-Dollar gestiegen. Weltweit hat also nicht nur ein Hype um Gold, sondern auch bei Goldminenaktien eingesetzt.

Unterm Strich gibt es also einige gute Gründe für einen weiteren Preisauftrieb des Edelmetalls. Bereits seit vielen Jahren sind auch in Deutschland die Vermögenspreise deutlich stärker gestiegen als die Verbraucherpreise. So hat der Wert vieler Immobilien, Unternehmensbeteiligungen und Gold stark zugelegt. Es zahlt sich also aus, in reale Werte zu investieren. Gold ist einer davon.

Über die verfassende Person

Portfolio Manager Multi Asset

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2026 Flossbach von Storch. Alle Rechte vorbehalten.