Bonds in the Spotlight

8 Minuten

Anlagen in Anleihen sind wieder attraktiv. Ein Beispiel zeigt, wie sich Rendite und Risiken in der Praxis ins Gleichgewicht bringen lassen.

Der Zins ist wieder da. Bonds are back. Anleihen feiern ein Comeback – so hört (und liest) man immer wieder. Und tatsächlich: Aktuell spricht einiges für diese Anlageklasse, die nach langen Jahren von Null- und Minuszinsen und einer historischen Zinswende allmählich wieder den Ruf des Mauerblümchens abschüttelt.

Neben auskömmlichen Kupons (auch bei Topbonitäten), also den garantierten Renditen, die Anlegerinnen und Anleger jährlich bis zum Ende der Laufzeit vereinnahmen, gibt es zahlreiche weitere Renditequellen. Anleihen werden täglich auf einem freien Markt gehandelt. Das eröffnet Kurschancen, wenn der Preis, den Käufer bereit sind zu zahlen, über dem ursprünglichen Kaufpreis liegt. Gleichfalls wird Ausdauer belohnt: Die Zinsstrukturkurven steigen steil an. Lange Laufzeiten werden wieder deutlich besser verzinst als kurze. Nach einem positiven Anleihejahr von 2025, bei dem bei aktiven und ausgewogenen Fonds auskömmliche Renditen möglich waren, sehen wir auch für 2026 gute Chancen.

Wie erkennt man Chancen im Bondmarkt?

Das Problem: Der Bondmarkt ist hoch komplex. Jedes einzelne Papier muss einer sorgfältigen Chance-Risiko-Prüfung unterzogen werden. Stimmt die Solvenz des Emittenten und rechtfertigt sie den Preis der Anleihe? Gibt es Übertreibungen an den Märkten, von denen flexible Anleger profitieren können? Sind auch die Währungsrisiken einkalkuliert? Nicht zuletzt sollte die Diversifikation stimmen. Aktive Bondportfolien bestehen schnell aus 200 bis 300 Einzeltiteln, die genau auf die Strategie des Fonds abgestimmt sein müssen.

In turbulenteren Bondjahren kann das gesamte Portfolio zwei- bis dreimal umgeschichtet werden. Aber wie erkennt man Chancen im Markt? Wir möchten einmal an einem konkreten Beispiel erklären, wie ausgewählte Titel ihren Platz in einem Bondportfolio finden. Wichtig dabei ist: Wir geben natürlich keine Kaufempfehlungen. Ohnehin raten wir Privatanlegern von Bondpicking dringend ab: Anlagen machen nur in der Kombination, also in einem diversifizieren Portfolio Sinn.

Linker als günstiger Schutz gegen Inflation?

„Inflation Linker“ enthalten eine Versicherungsfunktion, decken die tatsächlich aufgelaufene Inflation. Im Gegensatz zu einer reinen Risikoschutz-Police offerieren sie aber auch einen realen Ertrag – die Realrendite, die aktuell historisch hoch ist. Im Gegensatz zu nominalen Staatsanleihen (die einen fixierten Kupon haben) kommen die Erträge bei inflationsgeschützten Anleihen von zwei Komponenten: einem niedrigeren Kuponzins (dem „Realkupon“) plus einem Ausgleich für die tatsächlich aufgelaufene Inflation (gemessen an einem fest definierten Preisindex).

Die Differenz der Rendite (ohne Inflation) eines „Linkers“ im Vergleich zu einer nominalen Anleihe mit gleicher Laufzeit ist die von Markt erwartete „implizite Inflationserwartung“ (auch „Breakeven“ genannt). Geht der Anleger davon aus, dass die tatsächliche Inflation über die verbleibende Laufzeit höher ausfallen wird als die vom Markt eingepreiste, dann fährt er mit dem „Linker“ besser (daher „Breakeven“).

Aktuell sehen wir in den großen Märkten, dass die Inflationserwartungen (für zehn Jahre) beispielsweise in den USA nur moderat über dem Zentralbanken-Ziel von zwei Prozent liegen. Für die Eurozone notieren sie sogar knapp darunter (vgl. Grafik 1). Oder anders formuliert: Die Versicherungsprämie für eine unerwartet hohe Inflation ist aktuell verhältnismäßig günstig. Das gilt insbesondere mit Blick auf die globale Verschuldungsdynamik.

Die Schuldenlast der Staaten steigt seit vielen Jahren rasant, zuletzt hat sich das Tempo immer weiter erhöht. Das alles muss finanziert werden, insbesondere in Zeiten steigender Zinsen. Dabei ist die Inflation ein willkommener Helfer: Steigen die Preise, ziehen auch die (Steuer-) Einnahmen der Staatskassen an. Staaten (und Zentralbanken) könnten auf Sicht also geneigt sein, eine strukturell (etwas) höhere Inflation zuzulassen, um die Schuldenberge in Schach zu halten – oder sogar zu reduzieren.

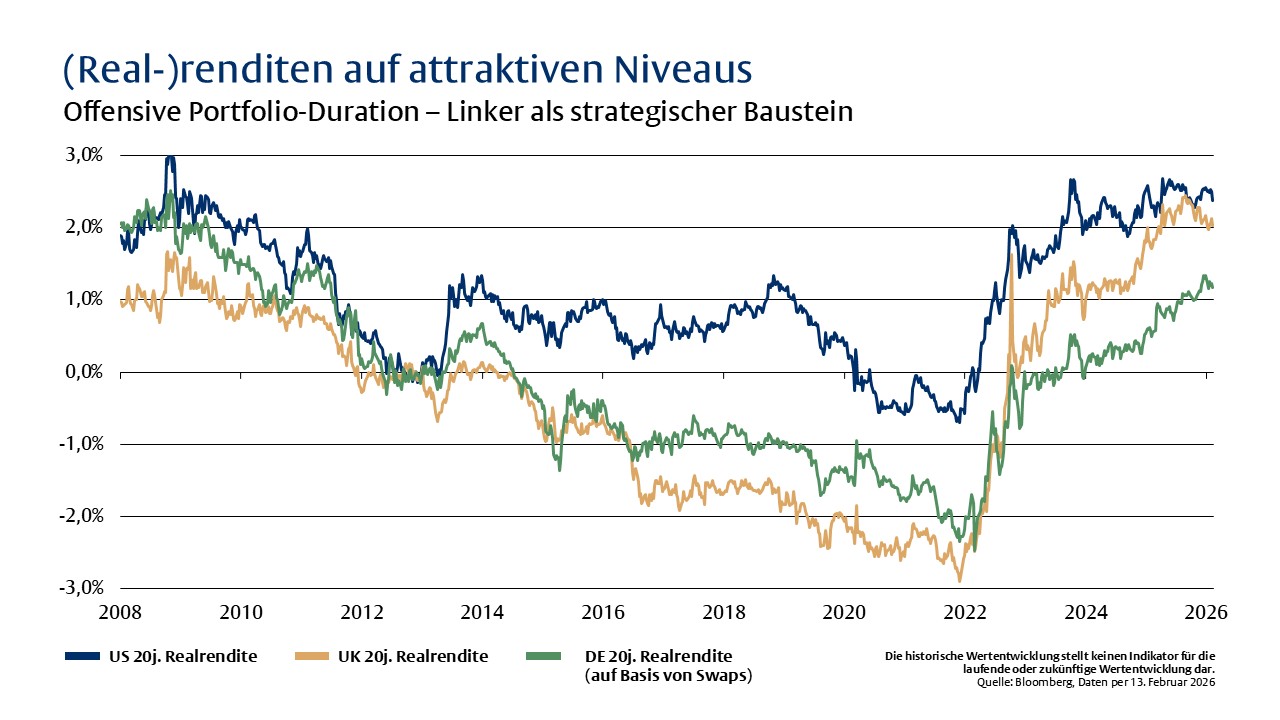

Neben der Schutzfunktion vor Inflation gibt es einen zweiten Punkt, der „Linker“ interessant macht. Die Realrenditen bewegten sich zuletzt auf historischen Höchstständen. Insbesondere in den USA (und anderen angelsächsischen Ländern) lagen die Renditen von Staatsanleihen mit langen Laufzeiten zwei bis drei Prozent oberhalb der erwarteten Inflation. Zuletzt gab es solche Sätze vor mehr als 15 Jahren, zu Zeiten der Großen Finanzkrise (vgl. Grafik 2).

Damals waren die Schuldenquoten der Staaten allerdings noch deutlich niedriger als heute. Und andere Schuldenkennzahlen verschlechtern sich ebenfalls. So ist etwa die Zinslast vieler Länder deutlich gestiegen – während die Wachstumsaussichten sinken (insbesondere in der Eurozone). Kritischen Beobachtern könnten die Realrenditen vor diesem Hintergrund als zu hoch erscheinen.

So können Linker im Portfolio Mehrwert stiften

Kurzum: „Linker“ bieten Anleger Chancen, wenn die Realrenditen auf Sicht wieder sinken sollten (vor allem bei längeren Laufzeiten, die Marktbewegungen in ihren Kursen stärker spiegeln). Gleichfalls bieten sie Anlegern Schutz – puffern Bewegungen in einem Portfolio ab, wenn die Inflation in Zukunft mit Blick auf eine strukturelle staatliche Schuldenproblematik wieder anziehen könnte.

Pars pro Toto, als Teil im großen Ganzen, können „Linker“ (vor allem TIPS aus den USA, ergänzt um Titel aus der Eurozone von Staaten guter Bonität) in einem Portfolio aus unserer Sicht also Mehrwert stiften. Erfahrene Portfoliomanager sollten sie sorgfältig einsetzen. Der Anteil im Portfolio sollte den Rendite- und Risikozielen angemessen sein. Auch die Durationsstruktur sollte passen. Wenn Nominal- und Realrenditen beispielsweise im Gleichklang sinken, profitieren Anleger, die bei Linkern eher auf längere Laufzeiten setzen, überproportional. Bei geringerer Duration zeigt sich das Portfolio stattdessen robuster, wenn die Renditen wegen steigender Inflationsängste anziehen. Diese „Schiefe“ kann für Anleger Vorteile bringen.

Wie gesagt – die „Linker“ sind nur ein Beispiel von vielen Anleihen im Bestand. Erst in der richtigen Kombination mit anderen Titeln erfüllen sie ihren Zweck. Geldanlage ist vergleichbar mit vielen Entscheidungen, die im Leben zu treffen sind. Letztlich geht es dabei immer auch um Komplexität. Mutige Entscheidungen verdienen Respekt – vor allem dann, wenn sie nicht alle anderen möglichen Chancen verbauen.

Über die verfassende Person

Portfolio Director Fixed Income bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2026 Flossbach von Storch. Alle Rechte vorbehalten.