Märkte

6 Minuten

Europäische Aktien hängen den US-Markt ab, so ist immer wieder zu lesen. Warum also nicht alles auf Europa setzen? Ein Faktencheck sorgt für Aufklärung.

In den Nachrichten über Geldanlage gab es zuletzt vor allem ein Thema: Das Comeback europäischer Aktien – bei einer gleichzeitigen Schwäche des US-Marktes. Der alte Kontinent schlägt den größten, wichtigsten und liquidesten Aktienmarkt der Welt. Eine „gute Geschichte“, die zurzeit für einige Aufmerksamkeit sorgt.

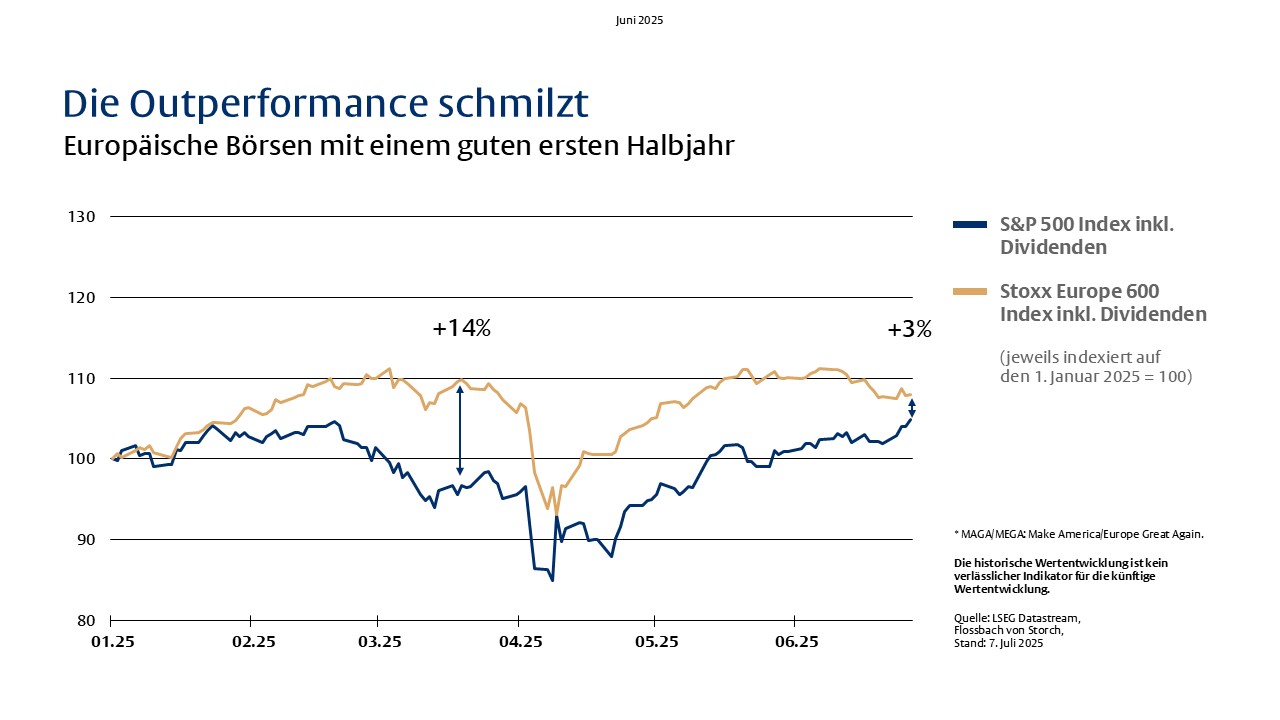

Schauen wir uns einmal die Fakten an: Ende Juni notiert der europäische Aktienindex Stoxx 600 seit Jahresbeginn noch gut drei Prozent vor dem US-Pendant S&P 500. In der Spitze betrug der Performance-Vorsprung fast 14 Prozent. Ironischerweise war das am 18. März – dem Tag, an dem der Deutsche Bundestag das Sondervermögen für Infrastruktur in Höhe von 500 Milliarden Euro beschloss.

Seitdem schmilzt der Vorsprung aber kontinuierlich. Das ist auch deswegen nicht unwichtig, weil a) die schwindende Attraktivität des Finanzplatzes USA und b) die abnehmende Verlässlichkeit der USA als Partner und Verbündeter sowie c) die zunehmende Unsicherheit des Investitionsstandorts USA gerne als Gründe für die bessere Wertentwicklung europäischer Aktien genannt werden. Daraus entstünden Chancen für Europa, das sein Schicksal nur noch selbst in die Hand nehmen müsse (und werde).

Ohne diese Thesen zu bewerten, sei darauf hingewiesen, dass all diese Punkte im Jahresverlauf am Kapitalmarkt eher relevanter als irrelevanter wurden. Seit Mitte März jedoch ist keine europäische Outperformance mehr messbar. Im Gegenteil – zuletzt schlugen sich US-Aktien wieder deutlich besser als ihre europäischen Pendants (siehe Grafik 1 und 2).

Warum sind die europäischen Indizes dann aber im Frühjahr so viel besser aus den Startblöcken gekommen? In unseren Augen gibt es dafür im Wesentlichen wohl zwei Gründe:

- Am Jahresanfang gilt grundsätzlich „Neues Jahr, neues Glück“. Die Geschichte, dass der europäische Aktienmarkt Aufholpotenzial habe, gehört seit vielen Jahren zu den Standard-Calls zu Jahresbeginn. Nicht zum ersten Mal hatten die europäischen Indizes deswegen auch in diesem Jahr nach den ersten zwei Wochen die Nase vorne. In diesem Jahr (und damit kommen wir zum zweiten Treiber) half dann „DeepSeek“. Ab der dritten Januarwoche geht die Schere auseinander (siehe Grafik oben). Als die Korrektur der Techwerte so richtig Fahrt aufnimmt (die „Magnificent 7“ verlieren in der Zeit vom 18. Februar bis zum 10. März gut 20 Prozent), verliert der Stoxx 600 deutlich weniger. Logisch: Mit dem Thema „Zölle“ hatte das wenig zu tun.

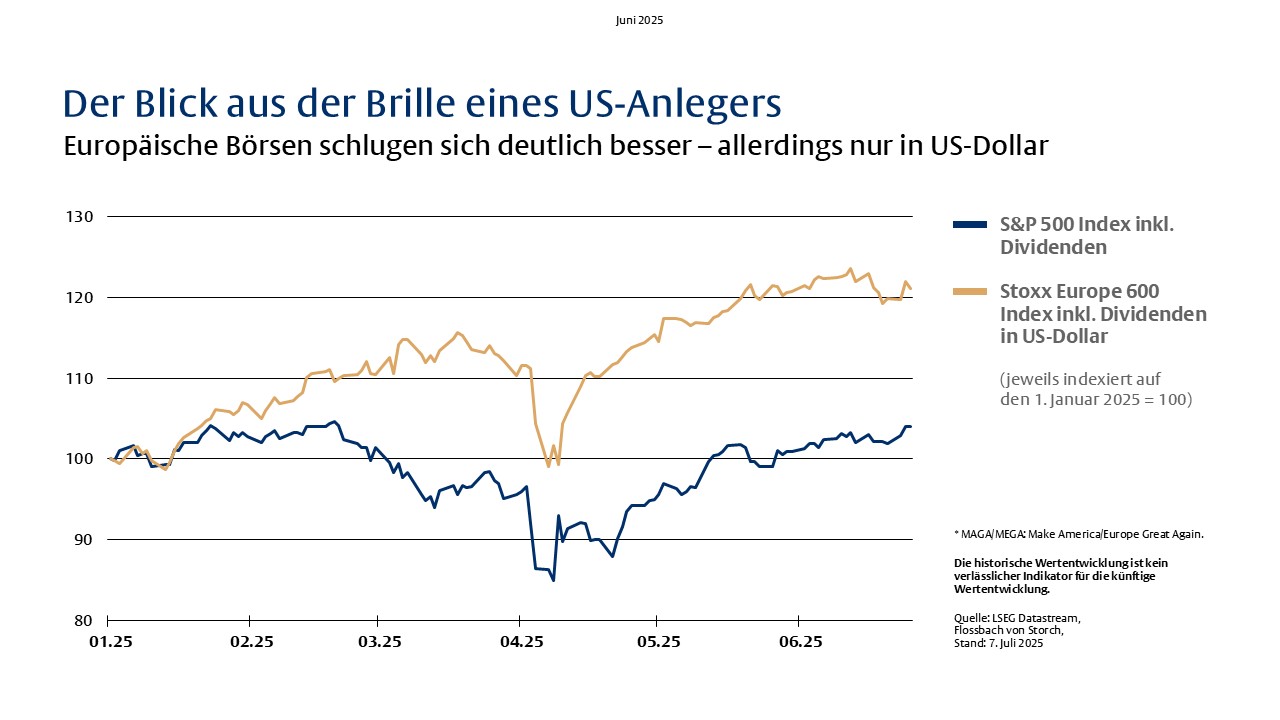

- Nach der ersten Abwärtswelle in den USA liefen beide Indizes (Stoxx 600 und S&P 500) bis Ende Mai dann im Gleichschritt. Lediglich am 7. April schließt sich die Schere für einen Tag. Der finale Ausverkauf im späten Handelsverlauf des 4. April (ein Freitag) erreicht Europa erst Montagmorgen. Seit Anfang Juni hat der S&P 500 mehr als 6 Prozent zugelegt, während der Stoxx 600 leicht verloren hat. Dass europäische Aktien für US-Anleger auch nach Anfang März das bessere Investment waren, liegt seitdem ausschließlich an der Währungsbewegung (siehe Grafik 2 oben).

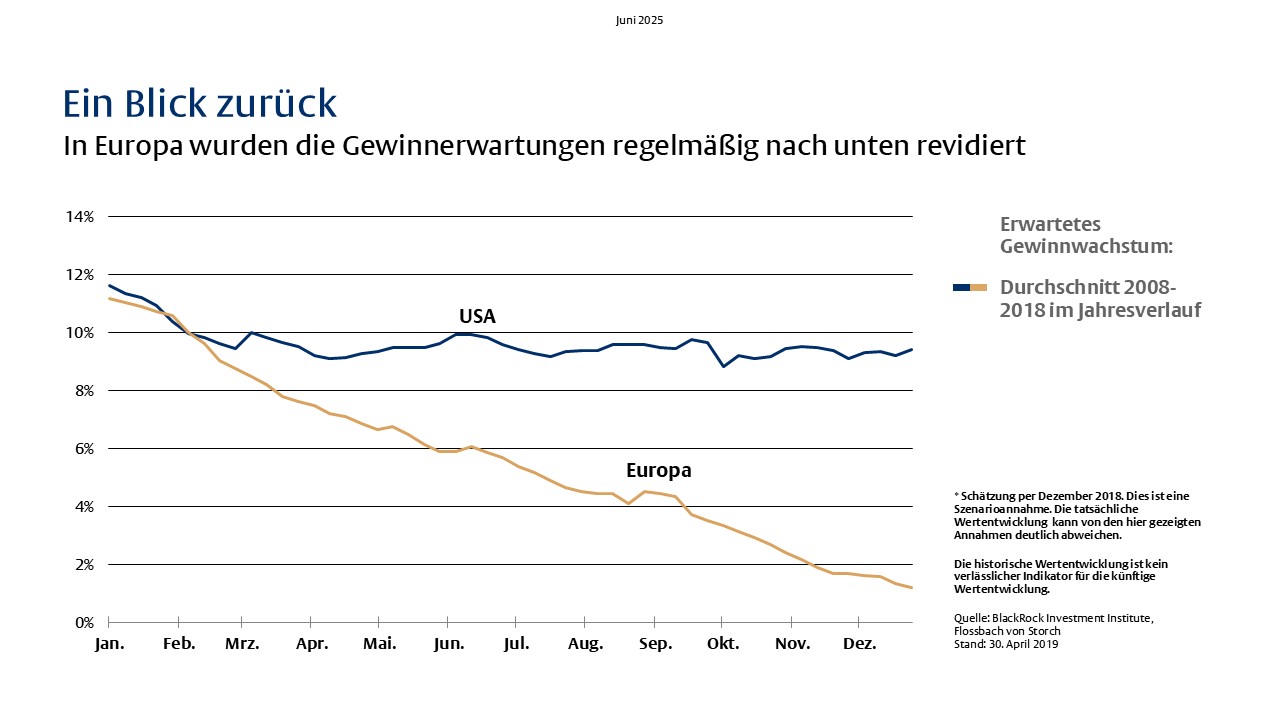

Kommen wir noch einmal zurück zu der Erwartung, die Gewinne europäischer Unternehmen könnten künftig durchstarten oder zumindest einen Schub bekommen. Genau das wäre für eine anhaltend starke Wertentwicklung des europäischen Aktienmarktes nötig. Auch diese Hoffnung ist nicht neu. Ein Blick auf die zurückliegenden 17 Jahre zeigt aber eine ernüchternde Bilanz.

In den Jahren nach der Finanzkrise 2008 und vor der Corona-Pandemie 2020 erwarteten Analysten zu Jahresbeginn im Schnitt ein niedriges zweistelliges Gewinnwachstum. Sowohl für die Unternehmen in Europa als auch in den USA. Tatsächlich stiegen die Gewinne in den USA im Schnitt knapp 10 Prozent, während die Analysten für europäische Unternehmen im Jahresverlauf immer skeptischer wurden. Am Ende lag das Gewinnplus der Unternehmen im Schnitt nur knapp über der Nulllinie (siehe Grafik „Ein Blick zurück“).

Es folgten die Verzerrungen durch pandemiebedingte Gewinneinbrüche und die kräftige Erholung, die auch durch die in der Folge hohen Inflationsraten begünstigt wurden. Seit dem zweiten Halbjahr 2022 setzt sich der Trend der Jahre 2008 bis 2019 fort. Die Gewinnsteigerungen der Unternehmen liegen im sehr niedrigen, einstelligen Prozentbereich (siehe Grafik „Kurse und Gewinne im Einklang“). Das gilt auch für die zurückliegenden Monate. Nach der Outperformance zu Jahresbeginn scheint sich die Geschichte nun also zu wiederholen.

Was lässt sich daraus mit Blick auf die jüngsten Entwicklungen an den Märkten nun schließen?

Ein Narrativ reicht für eine anhaltende Kursbewegung nicht aus. Wer europäische Aktien pauschal attraktiver findet als US-Aktien, sollte nicht allein auf das Bewertungsniveau fokussieren.

Viel relevanter dürfte sein, ob das bislang eher anämische Gewinnwachstum vieler europäischer Unternehmen in den vergangenen Jahren (und Quartalen) nun einen kräftigen Schub erhält. Ob der tatsächlich kommt, bleibt abzuwarten. Bislang war bei diesem Punkt sehr viel Geduld gefragt. Aber die Hoffnung stirbt ja bekanntlich zuletzt …

Über die verfassende Person

Kapitalmarktstratege bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.