Aktien

|

Märkte

18 Minuten

Die Perspektiven für wichtige Wachstumsmärkte erscheinen nach einer langen Durststrecke wieder attraktiv, sofern Investments sorgfältig ausgewählt werden.

Im Anlagejahr 2025 haben die Aktienmärkte der Emerging Markets eindrucksvoll auf sich aufmerksam gemacht. Erstmals seit 2017 entwickelten sich ihre Aktien, gemessen am MSCI Emerging Markets, mit 18 Prozent Plus (inklusive Dividenden und in Euro gerechnet) wieder spürbar besser als die Aktienmärkte der Industrienationen, gemessen am MSCI World. Seit dem Einbruch insbesondere bei chinesischen Hightech-Titeln ab Anfang 2021 waren die Emerging Markets immer weiter ins Hintertreffen geraten.

Doch nun sorgten ein schwächerer US-Dollar, sinkende Inflationsraten, die in einzelnen Volkswirtschaften erste Zinssenkungen ermöglicht haben, aber auch ein stark beschleunigter Investitionszyklus rund um künstliche Intelligenz (KI) und Halbleiter für einen erfreulichen Zuwachs an ihren Aktienmärkten – zumindest im Durchschnitt.

Denn die „Emerging Markets“ sind keineswegs eine homogene Gruppe an Volkswirtschaften. Die Palette reicht allein in Asien von den technologisch hochentwickelten Ländern wie Taiwan oder Südkorea über die zweitgrößte Volkswirtschaft der Welt, China, bis zu den Philippinen und Indonesien, die relativ gesehen bei der industriellen Entwicklung deutlich weiter hinten stehen. Entsprechend unterschiedlich sind die Perspektiven.

Hohe Konzentration im MSCI Emerging Markets

Im vergangenen Jahr zählten die Aktienmärkte Südkorea mit 77 Prozent Plus sowie die Börse in Taiwan mit einem Plus von 23 Prozent (beide Wertentwicklungen inklusive Dividenden und in Euro gerechnet) zu den größten Gewinnern. Südkorea zählt dabei – im Gegensatz zu Taiwan – nicht zu den besten Aktienmärkten im langfristigen Vergleich.

Doch nun erwies sich das von der neuen Linksregierung eingeführte „Corporate-Value-Up“-Programm als eine der Triebfedern für den Markt. Es soll die „Corporate Governance“ verbessern und eine stärkere Orientierung an den Interessen von Aktionären bieten. Denn die koreanische Wirtschaft ist von „Chaebols“ geprägt, also von familiengeführten Mischkonzernen, die für internationale Investoren in der Vergangenheit oft wenig Transparenz boten, sodass manche Aktien von eigentlich vielversprechenden Unternehmen des Landes lange mit einem Abschlag zur internationalen Konkurrenz gehandelt wurden. Nach der Verabschiedung der neuen Regelungen wurden nun bereits deutlich mehr eigene Aktien zurückgekauft, die Dividendenausschüttungen erhöht und Steuern darauf reduziert.

Doch der zentrale Treiber, der auch zu Jahresbeginn 2026 weiter anhaltenden Hausse in Taiwan und Südkorea war der Investitionszyklus rund um das Thema künstliche Intelligenz (KI). So haben insbesondere Amazon, Alphabet, Meta und Microsoft angekündigt, in den kommenden Jahren Hunderte Milliarden US-Dollar in den Ausbau von Datenzentren zu investieren. Davon profitierten auch Unternehmen aus der Halbleiterindustrie in Taiwan und Südkorea, die zudem die großen chinesischen Hightechfirmen mit ihrem ebenfalls steigenden Bedarf an Hightech-Chips versorgen.

Insbesondere die Taiwan Semiconductor Manufacturing Company (TSMC) ist der weltweit führende Auftragsfertiger für hochleistungsfähige Chips und verfügt über eine technologisch führende Marktstellung, die kurzfristig aus unserer Sicht kaum angreifbar scheint. Die Nachfrage nach Rechenleistung für KI-Anwendungen und der damit verbundene Aufbau großer Datenzentren sorgte beim Unternehmen für eine hohe Auslastung, eine entsprechend hohe Preissetzungsmacht und anhaltend steigende Aktienkurse.

Auch die koreanische Samsung Electronics ist zwar den meisten von uns eher als Smartphonehersteller bekannt, das Unternehmen ist aber ebenso wie SK Hynix ein bedeutender Akteur entlang der globalen Halbleiter-Wertschöpfungskette. Auch diese Unternehmen vereinen technologische Kompetenz mit einer breiten industriellen Basis.

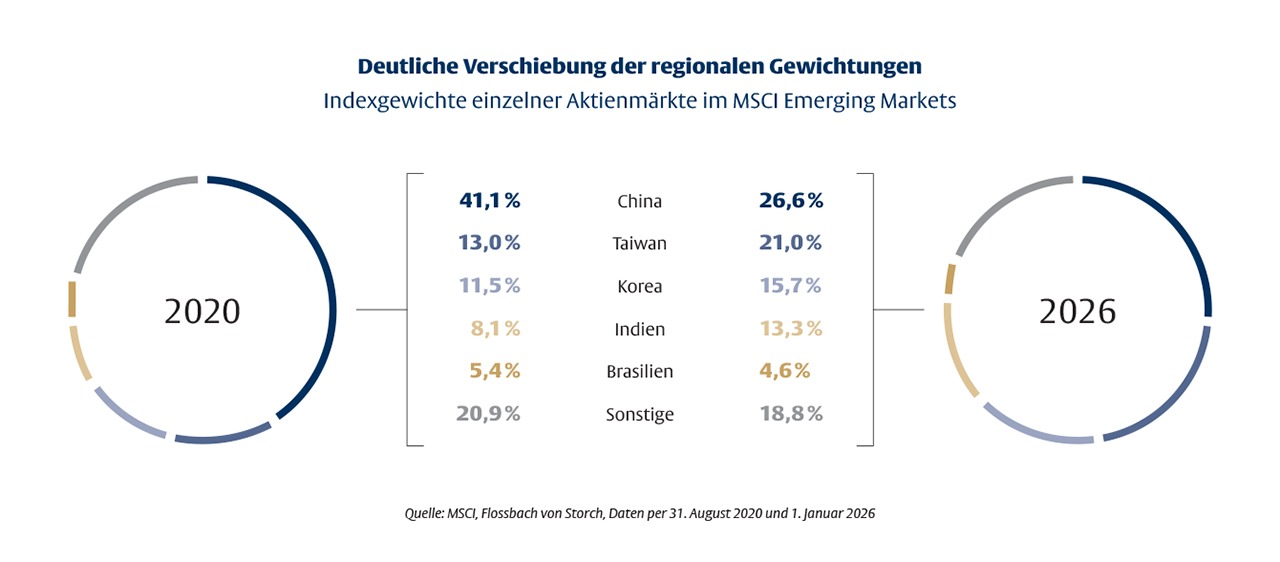

Alle drei standen insbesondere im Anlagejahr 2025 auf der Gewinnerseite und zählten zu den Top-Fünf-Positionen des MSCI Emerging Markets. Insgesamt entfallen auf Titel aus Südkorea und Taiwan rund 37 Prozent Indexanteil. Zum Vergleich: Ende Juli 2020 lag die Quote bei 24,5 Prozent. Dafür betrug damals, zum Höhepunkt des Hypes um chinesische Technologieaktien, der Indexanteil chinesischer Titel 41 Prozent. Seither hat sich dieser fast halbiert.

Und so kann aus unserer Sicht die Entwicklung der Aktienkurse bei den teils hervorragenden Unternehmen aus Taiwan und Südkorea zwar grundsätzlich noch eine Weile weitergehen. Doch mit den entsprechend gestiegenen Bewertungen ist hier die Fallhöhe der Anlegererwartungen gestiegen. Sollte sich der KI-Boom abschwächen und Ergebnisse oder Aussichten enttäuschen, dürfte insbesondere der taiwanesische und südkoreanische Markt wohl das größte Korrekturpotenzial unter den großen Emerging-Markets-Aktienbörsen aufweisen.

Lichtblicke in China

Dennoch bleiben die Emerging Markets aus unserer Sicht spannend. Denn auch die chinesischen Aktienbörsen meldeten sich im vergangenen Jahr mit einem Plus von knapp 16 Prozent bei Anlegern zurück. Seit Ende 2020 hatte Alibaba-Gründer Jack Ma das chinesische Bankensystem kritisiert. Der bis dahin florierende Hightech-Sektor des Landes wurde danach mit teils drastischen und fast immer unerwarteten Regulierungen überzogen, was sich in einer enttäuschenden Wertentwicklung der Aktien spiegelte. Und so fiel die Fünf-Jahres-Bilanz in China zuletzt negativaus, obwohl das Wirtschaftswachstum auf den ersten Blick recht ansehnlich blieb.

Im vergangenen Februar sorgte dann die Präsentation eines großen Sprachmodells des chinesischen Start-ups DeepSeek weltweit für Aufmerksamkeit. Angeblich benötigt es deutlich weniger Rechenleistung beziehungsweise Chipkapazität als die herkömmlichen Angebote bedeutender US-Anbieter. Danach ging es an den Aktienbörsen in Shanghai, Shenzhen und Hongkong vor allem aufwärts, zumal der chinesische Präsident Xi Jinping die Wichtigkeit des Sektors für die Volkswirtschaft kurz darauf öffentlich hervorhob und Ma die Hand reichte. Inzwischen spielt China im Bereich KI zusammen mit den USA in der ersten Liga. Chinesische Sprachmodelle verzeichnen mittlerweile sogar höhere Downloadzahlen als die US-Varianten. Und in der in diesem Bereich so wichtigen Stromversorgung befindet sich China sogar klar im Vorteil. Die Stromerzeugungskapazität Chinas ist größer als die der USA und Europas zusammen.

Andererseits verzeichnete die Volkswirtschaft im Jahresverlauf deflationäre Tendenzen. Das nominale Wirtschaftswachstum befindet sich seit nunmehr zehn aufeinanderfolgenden Quartalen unterhalb des realen Wachstums, eine Wiederbelebung der Konsumnachfrage lässt weiter auf sich warten und auch der Wohnimmobilienmarkt war und ist durch eine anhaltende Schwäche gekennzeichnet. Wachstum kam 2025 primär über die Exporte – so wies China trotz der drastisch erhöhten US-Zölle den größten Handelsbilanzüberschuss seiner Geschichte auf.

Unterm Strich bleibt China aus unserer Sicht ein Markt mit erheblichen Chancen, aber auch ausgeprägten Risiken. Während innovative Bereiche wie KI-Modelle, industrielle Automatisierung und ausgewählte Plattformunternehmen Fortschritte zeigen, belasten Überkapazitäten, der anhaltend schwache Konsum sowie die Möglichkeit unerwarteter politischer Eingriffe. Immerhin ist die chinesische Regierung bemüht, den Anteil der Konsumausgaben am Bruttoinlandsprodukt zu erhöhen. Damit einhergehend könnte auch eine schrittweise Aufwertung des Renminbis erfolgen. Zudem plant US-Präsident Donald Trump voraussichtlich im April einen China-Besuch, was zu einer Annäherung der beiden Länder führen und dem chinesischen Aktienmarkt helfen könnte.

Schon jetzt sind einige chinesische Unternehmen unseres Erachtens gut aufgestellt. So dominieren Tencent und Alibaba mit einem Anteil von mehr als einem Viertel den Aktienindex MSCI China. Tencent steht hinter dem führenden chinesischen „Internet-Ökosystem“ in den Bereichen „Social Media“, „Gaming“ und „Cloud“. Alibaba ist das chinesische E-Commerce-Unternehmen, ebenfalls mit einem Cloud-Segment und KI-Modellen samt selbst entwickelten KI-Chips.

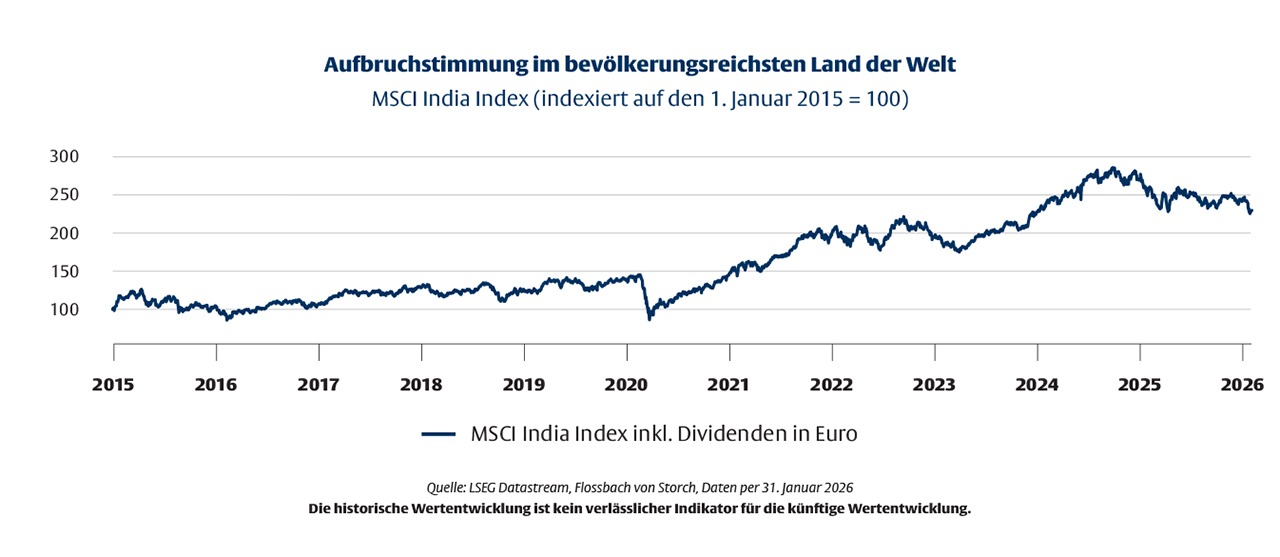

Aufbruchstimmung in Indien

Noch bessere Chancen verspricht aus unserer Sicht Indien. Nach mehreren Jahren deutlicher Outperformance – so erzielten Euro-Anleger im Fünf-Jahres-Mittel hier knapp zehn Prozent Plus per annum – blieb der indische Aktienmarkt 2025 mit einem deutlichen Minus hinter dem MSCI Emerging Markets zurück. Belastungsfaktoren waren Gewinnrevisionen, die Währungsabwertung, hohe Kapitalabflüsse durch ausländische Investoren sowie die geringe direkte Exponierung des Marktes gegenüber dem KI-Thema, das die sehr gut laufenden südkoreanischen und taiwanesischen Aktienmärkte dominierte, aber auch die gegenüber Indien drastische US-Zoll- und Visapolitik.

Doch gerade diese Phase der Konsolidierung hat die Ausgangslage aus unserer Sicht verbessert: Die zuvor teils stark gestiegenen Bewertungen haben sich wieder normalisiert, während die strukturellen Wachstumstreiber unverändert intakt sind. Indien profitiert von einer günstigen Demografie, einer zunehmenden Urbanisierung und fortschreitenden Formalisierung der Wirtschaft sowie von massiven Investitionen in die Infrastruktur und Digitalisierung. Fiskalische Impulse durch Steuererleichterungen und eine nun wieder expansivere Geldpolitik dürften das Wachstum aus unserer Sicht künftig zusätzlich stützen.

Zudem liegen die Fremdwährungsreserven der Zentralbank bei rund 700 Milliarden US-Dollar und reichen aus, um fast ein Jahr lang alle Importe zu finanzieren. Insofern erscheint das weitere Abwertungspotenzial für die Rupie nach der Schwäche vom Vorjahr deutlich begrenzt. Die expansive Fiskalpolitik durch Steuersenkungen und -vereinfachungen sowie die lockere Geldpolitik könnten zudem zu einer Wachstumsbeschleunigung in den kommenden Quartalen führen. Aufgrund des niedrigen Inflationsniveaus besteht Zinssenkungspotenzial.

Im MSCI India ist zum einen der Finanzsektor mit der HDFC- und ICICI-Bank stark vertreten. Diese klassischen und sehr solide finanzierten Banken profitieren bei stärkerem Wirtschaftswachstum meist von einer anziehenden Kreditnachfrage. Die ebenfalls prominent im Länderindex vertretenen IT-Berater wie Tata Consultancy und Infosys sind hingegen im vergangenen Jahr besonders stark unter Druck geraten. Beide haben derzeit nicht nur mit Gegenwind aufgrund der US-Zoll- und Visapolitik zu kämpfen. Es gibt auch Befürchtungen, dass Geschäftsmodelle in diesem Bereich bei einer sehr schnellen Entwicklung der KI unter Druck geraten könnten. Eine Annahme, bei der wir dafür plädieren, bei jedem Unternehmen sehr genau hinzuschauen.

Auch bei der Einführung des Internets war es äußerst schwierig, Gewinner und Verlierer der Entwicklung ex ante zu prognostizieren. Sollte zudem die Entwicklung bei KI länger dauern, dann könnten Firmen sogar mehr IT-Beratung benötigen.

Lockerungen in Südamerika möglich

Sowohl der mexikanische als auch der brasilianische Aktienmarkt konnten bereits im vergangenen Jahr um mehr als 30 Prozent zulegen. Das macht Mut. Zwar sind beide Märkte bereits seit einiger Zeit im Aufwind, so dass auch die Fünf-Jahres-Performance der Länderindizes kaum hinter dem MSCI World zurückblieb. Doch in Mexiko sorgten nach der Wahl Donald Trumps zum US-Präsidenten zunächst Zollturbulenzen für Kursrückgänge. Und in Brasilien erhöhte die Zentralbank 2025 mehrfach die Leitzinsen.

Die Real- und Nominalzinsen erreichten dort am kurzen Ende den höchsten Stand seit rund zwei Jahrzehnten. Ziel war es, der gestiegenen Staatsverschuldung und dem anhaltenden Haushaltsdefizit entgegenzuwirken. Diese restriktive Politik wirkte kurzfristig dämpfend auf die Konjunktur, schuf jedoch die Grundlage für einen Rückgang der Inflation. Inzwischen mehren sich die Anzeichen, dass der Zins-Höhepunkt überschritten ist und der Markt erste Zinssenkungen antizipiert.

Ein solches Szenario würde insbesondere binnenwirtschaftlich orientierten Unternehmen sowie dem Finanzsektor Rückenwind verleihen – ein Muster, das sich historisch in Brasilien häufig beobachten ließ. Auf Unternehmensebene zeigt sich, dass strukturelle Gewinner oft auch in einem schwierigen makroökonomischen Umfeld überzeugen können. So profitiert die größte Digitalbank Lateinamerikas, Nu Holdings, von einer nach wie vor geringen Bankendurchdringung, einer jungen, digitalaffinen Bevölkerung sowie einem skalierbaren Geschäftsmodell. Zugleich erzielt das Unternehmen profitables Wachstum mit einer gleichzeitigen Aufrechterhaltung der Kreditqualität.

Bei den ebenfalls im Index dominierenden Rohstoffunternehmen Vale und Petrobras halten wir uns dagegen eher zurück. Zum einen ist der Rohstoffsektor generell mit hohen Schwankungen behaftet, während wir auf Qualitätsunternehmen fokussieren, die sich durch eine aus unserer Sicht gut prognostizierbare Ertragsentwicklung auszeichnen. Zum anderen finden sich hier in den stark wachsenden Volkswirtschaften oft Unternehmen mit großem

staatlichem Einfluss, so dass die Interessen von Aktionären leicht unter die Räder geraten können. Aus ähnlichen Gründen sind wir auch in den Minengesellschaften Südafrikas kaum engagiert.

Politisch bleibt Brasilien – im Gegensatz zu Mexiko – mit Unsicherheiten behaftet. Mit Blick auf die Präsidentschaftswahl 2026 schwankt die Marktstimmung zwischen der Hoffnung auf wirtschaftsfreundlichere Reformen und der Sorge vor fiskalischer Disziplinlosigkeit. Gleichzeitig zeigen Erfahrungen aus der Vergangenheit, dass Brasiliens institutioneller Rahmen – mit einer unabhängigen Zentralbank, funktionierenden Kapitalmärkten und fiskalischen Regeln – politische Ausschläge bisher immer zumindest teilweise abfedern konnte.

Vielversprechender Ausblick

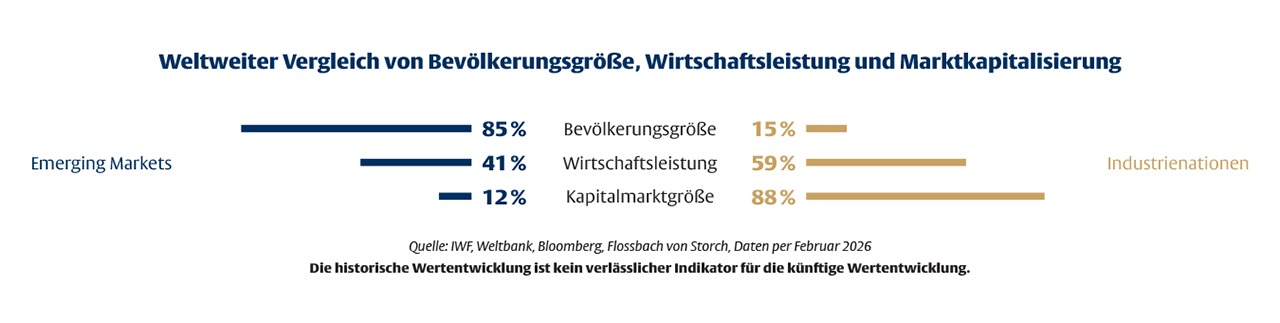

Wie wird es also bei Emerging-Markets-Aktien weitergehen? Die Perspektiven sehen aus unserer Sicht vielversprechend aus. Auf der einen Seite eröffnen rückläufige Inflationsraten insbesondere in Indien und auf bedeutenden südamerikanischen Märkten den Zentralbanken Raum für weitere Zinssenkungen. Das könnte diese Volkswirtschaften beleben, Investitionen, den Konsum unterstützen und bei den Bewertungen für Rückenwind sorgen. Das Bewertungsniveau ist insgesamt nach der langen Durststrecke trotz der Kursanstiege im vergangenen Jahr sowohl im historischen Vergleich als auch relativ zu Aktien aus den Industrienationen an vielen Märkten attraktiv. Denn über viele Jahre hingen diese Märkte bei der Wertentwicklung zurück, so dass die Emerging Markets zwar weltweit für 41 Prozent der globalen Wirtschaftsleistung stehen, ihre Aktien aber lediglich über zwölf Prozent der Marktkapitalisierung verfügen.

Hinzu kommt, dass die ausufernde Staatsverschuldung in den USA und die Neubesetzung der Position des Notenbank-Präsidenten tendenziell aus unserer Sicht eher für einen schwächeren US-Dollar sprechen, was sich historisch gesehen oft als Unterstützungsfaktor für Emerging-Markets-Aktien erwiesen hat.

Auf der anderen Seite schlagen allerdings insbesondere im Halbleitersegment die inzwischen bereits gestiegenen Kurse und damit höheren Bewertungen zu Buche. Im Aktienindex MSCI Emerging Markets ist bereits eine bedenkliche Konzentration der Kursgewinne auf wenige große Einzeltitel zu beobachten. Denn wie bei den meisten Indizes wächst mit dem Anlageerfolg auch hier die Größe einer Position immer weiter.

Unterm Strich erscheint es daher aus unserer Sicht für langfristig orientierte Anlegerinnen und Anleger weiterhin attraktiv, Chancen bei Aktien der Emerging Markets zu nutzen. Das Potenzial ist unseres Erachtens groß – auch wenn mit erhöhten Kursschwankungen zu rechnen ist. Eine breite Diversifikation hilft, Risiken abzufedern. Da aber beim Aktienindex MSCI Emerging Markets derzeit die Konzentration steigt, mögen ETFs auf diesen Index zwar helfen, kurzfristig von der Sonderkonjunktur im Halbleiterbereich zu profitieren. Doch damit holen sich Investoren ein erhebliches Klumpenrisiko ins Portfolio, wenn die KI-Blase platzen sollte.

Der Ansatz bei Flossbach von Storch

Wir setzen bei jedem Investment alles daran, Risiken und Chancen sorgfältig abzuwägen. Denn das oft hohe Wachstum in diesen Volkswirtschaften lässt sich meist nicht so einfach in Anlageerfolg umzumünzen. Unser Fokus liegt auf Unternehmen mit hochwertigen Geschäftsmodellen, die eine aus unserer Sicht berechenbare und attraktive Kapitalrendite und solide Bilanzen bieten können. Und weil sich die Emerging Markets und die Multinationals in den sogenannten entwickelten Volkswirtschaften immer weiter aufeinander zu bewegen, legen wir in beiden Märkten dieselben Qualitätskriterien an.

Als besonders wichtig erachten wir in den Wachstumsmärkten zudem ein integres und fähiges Management. Bei staatlich dominierten Unternehmen halten wir uns tendenziell zurück. Zudem nehmen wir eine Länderbewertung vor, in der beispielsweise auch die Bedeutung von Eigentumsrechten eine wichtige Rolle spielt. Wir finden solche Qualitätsunternehmen in vielen dieser Volkswirtschaften, wobei ein Portfolio aus unserer Sicht aus einer breiten Mischung von Branchen, Ländern und Währungen bestehen sollte. Wir investieren zudem in Unternehmen, die in vermeintlich entwickelten Volkswirtschaften notieren, sofern das Unternehmen stark vom Erfolg in den Emerging Markets profitieren

kann. So oder so sollen unsere Anlegerinnen und Anleger langfristig an diesem Erfolg partizipieren.

Deshalb finden sich derzeit auch bei uns ausgewählte Unternehmen aus den Bereichen Halbleiter und KI als zentrale Bausteine. Doch wir begrenzen diese Portfolioanteile klar, managen sie aktiv und behalten diese Unternehmen im Blick. Zumal auch andere Unternehmen solide aufgestellt sind und überzeugende langfristige Perspektiven bieten. Und so plädieren wir in einem Umfeld, das anspruchsvoller geworden ist, für ein Portfolio, das sich aus besonders wachstumsstarken, aber auch soliden Aktien zusammensetzt, sodass es auch bei härterem Wind nicht in eine gefährliche Lage gerät.

Eine Beimischung diversifizierter Emerging-Markets-Qualitätsaktien bietet zudem nicht nur Chancen für ein Portfolio. So ist hier zwar mit einer erhöhten Volatilität zu rechnen. Doch sind auch die politischen Risiken in der westlichen Welt gestiegen. Daher kann es für Aktienportfolios hilfreich sein, sich breiter aufzustellen und Risiken auf unterschiedliche Regionen der Welt zu verteilen.

Über die verfassende Person

Michael Altintzoglou ist Portfolio Manager bei der Flossbach von Storch SE in Köln.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2026 Flossbach von Storch. Alle Rechte vorbehalten.