Aktien

|

Geldanlage

6 Minuten

Die Anlageerträge von Aktien aus den Emerging Markets blieben jahrelang hinter denen der entwickelten Märkte zurück. Das hat sich verändert. Aus guten Gründen.

Emerging-Markets-Aktien: Schon das dritte Quartal in Folge entwickelten sie sich besser als ihre Pendants. In Euro gerechnet und inklusive Dividenden betrug das Plus für den Aktienindex MSCI Emerging Markets seit Jahresbeginn 14,5 Prozent, während der MSCI World insgesamt um 4,0 Prozent zulegte (Stand: 20.10.2025).

Das erste Quartal 2025 war der erste Drei-Monats-Zeitraum seit 2017, wo die Aktienmärkte der aufstrebenden Volkswirtschaften besser liefen als jene in den entwickelten Märkten.

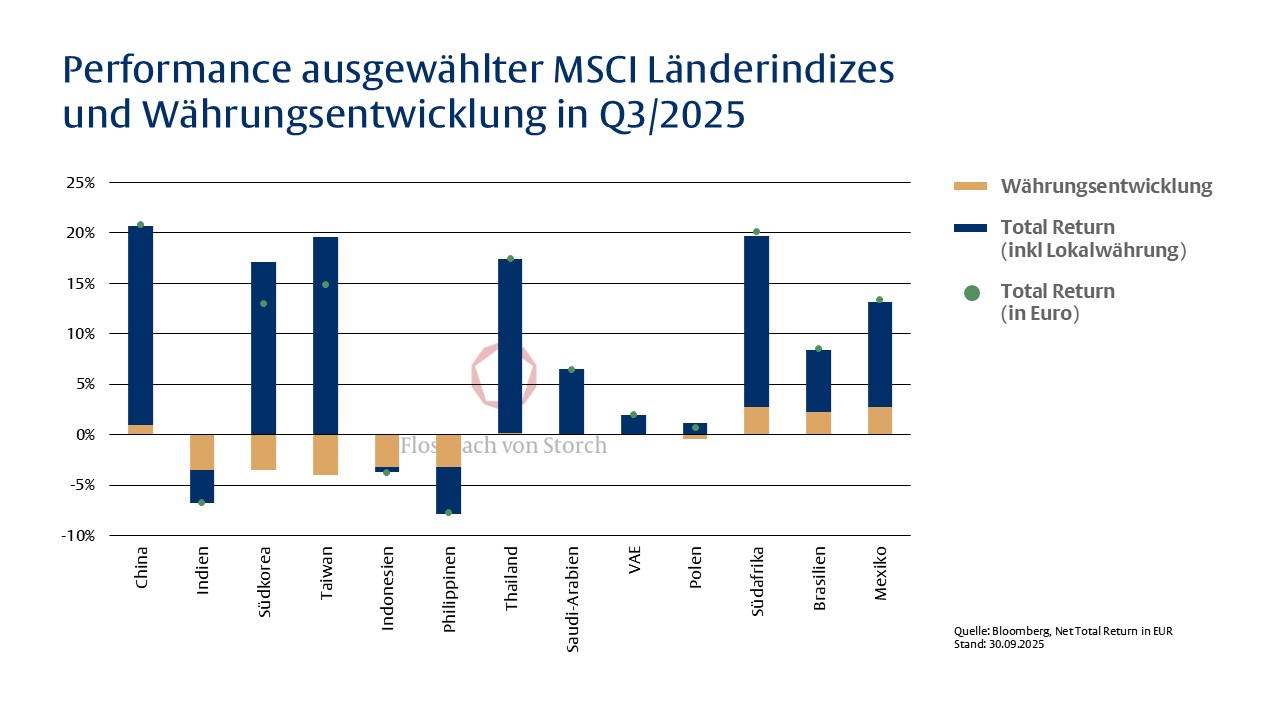

Im vergangenen Quartal stiegen dabei die nordasiatischen Märkte China, Südkorea und Taiwan besonders stark. Die Aktien dieser drei Länder zusammen haben im MSCI Emerging Markets ein Gewicht von mehr als 60 Prozent. Insbesondere eine schwache Aktienkursentwicklung in China hatte den Marktindex über viele Jahre nach unten gezogen.

China-Aufwind durch KI-Fortschritte

Ist doch insbesondere das Wohl und Weh Chinas – mit einem Gewicht von zuletzt rund 31 Prozent am MSCI Emerging Markets – von besonderer Bedeutung. Im vergangenen Quartal wurde hier eine Wertentwicklung von 20,8 Prozent erreicht (in Euro gerechnet).

Im ersten Quartal des Jahres waren es etwa zehn Prozent Plus für Euro-Anleger. Hatte doch im Januar das chinesische Start-up DeepSeek überraschend sein neues Sprachmodell vorgestellt, das mit deutlich weniger Chipkapazität auszukommen schien als das US-amerikanische Pendant ChatGPT des Weltmarktführers OpenAI. Das hatte auf dem US-Aktienmarkt zunächst für Kursturbulenzen gesorgt, auf dem chinesischen Markt aber die Kurse insbesondere bei Technologieaktien deutlich steigen lassen.

Zumal im Februar der chinesische Präsident Xi Jinping erstmals seit vielen Jahren ein offizielles Treffen mit Unternehmenslenkern im Technologiebereich veranstaltete, das als Tauwetter seitens der Politik verstanden wurde. Einige Jahre zuvor waren insbesondere Technologieunternehmen durch eine unerwartete Regulierungswelle teils stark unter Druck geraten.

Das zweite Quartal am chinesischen Aktienmarkt fiel mit einem leichten Minus für Euro-Anleger verhalten aus. Doch von Anfang Juli bis Ende September konnten die Aktienkurse chinesischer Unternehmen erneut beachtlich zulegen, obwohl die makroökonomischen Frühindikatoren noch keine Trendwende beim moderaten Wachstum der Volkswirtschaft anzeigten.

Stimmung am Immobilienmarkt blieb gedrückt

So schwächten sich die Exporte zuletzt etwas ab, die Stimmung am Immobilienmarkt blieb gedrückt und der Konsum verhalten. Allerdings machte China bei der Entwicklung von technologisch führenden KI-Chips deutliche Fortschritte, und es gibt immer mehr Hinweise darauf, dass das Land früher als erwartet die Selbstversorgung in diesem Bereich erreichen könnte.

Damit einhergeht, dass aus unserer Sicht das unternehmerische Vertrauen auf dem Festland langsam zurückkehrt und Präsident Xi Jinping zugleich den Fokus auf den Aufbau neuer produktiver Kräfte bestätigte. Außerdem wird nun zunehmend die sogenannte „Anti-Involution-Politik“ umgesetzt mit dem Ziel, den ruinösen Wettbewerb und Überkapazitäten in bestimmten Branchen einzudämmen. Insgesamt deuten damit einige Faktoren auf eine Wiederbelebung des Unternehmergeistes in der Wirtschaft hin.

Südkorea und Taiwan legten zu

Auch die Aktienmärkte in Südkorea und Taiwan legten im dritten Quartal – wie schon im zweiten Vierteljahr des Jahres – zweistellig zu. Sieprofitierten von weiter anziehenden Investitionen im Bereich KI-Systeme. Beteiligungen am Halbleiterhersteller Intel durch die US-amerikanische Regierung und Nvidia dürften den Optimismus hinsichtlich einer starken Nachfrage nach KI-Komponenten weiter beflügelt haben.

Hinzu kam die Ankündigung einer strategischen Partnerschaft zwischen den südkoreanischen Anbietern Hynix respektive Samsung Electronics mit OpenAI. Beide Unternehmen werden den ChatGPT-Entwickler mit Speicherchips für dessen KI-Großprojekt „Stargate“ beliefern.

Hilfreicher Druck auf den US-Dollar

Die erratische Zollpolitik des US-Präsidenten sorgte im bisherigen Jahresverlauf weltweit immer wieder für Unsicherheit und schwächte den US-Dollar, der seit Jahresbeginn bis Ende September etwa 11,8 Prozent gegenüber dem Euro an Wert verlor. Das half manchen Volkswirtschaften in den Emerging Markets. Einige hatten die eigene Geld- und Fiskalpolitik in den Jahren zuvor auf Vordermann gebracht. Jetzt können es sich einzelne Notenbanken leisten, die Zinsen zu senken und die Rahmenbedingungen für Unternehmen zu verbessern.

Insbesondere Mexiko, Brasilien und Südafrika profitierten bisher vom Erstarken ihrer Währungen. Während in Brasilien und Südafrika zudem anziehende Rohstoffpreise die Aktienmärkte belebten, stieg in Mexiko das Handelsvolumen trotz der Zolldramatik wieder an. Zudem halfen dort zwei Zinssenkungen, die Wirtschaft zu beleben.

Unterm Strich legten die entsprechenden Länderindizes in allen drei Aktienmärkten seit Jahresbeginn kräftig zu. Besonders an der Börse Kapstadt, wo vor allem Minenbetreiber zu den Gewinnern zählten, ist der Kursaufwind nach jahrelanger Seitwärtsbewegung eine erfreuliche Entwicklung.

Indien rückläufig

In Indien gelang hingegen trotz geldpolitischer Impulse der Umschwung nicht. Obwohl dort im zweiten Quartal der Leitzins gesenkt wurde, entwickelte sich der indische Aktienmarkt insbesondere im dritten Quartal rückläufig und büßte in Euro gerechnet 6,7 Prozent ein, nachdem US-Präsident Donald Trump Zölle von bis zu 50 Prozent auf Importe aus Indien angekündigt hatte.

Pharmazeutische Produkte und der Dienstleistungssektor wurden hiervon (zunächst) ausgenommen. Allerdings wurden zusätzliche Gebühren in Höhe von 100.000 US-Dollar für die Ausstellung von neuen H1B-Visa bekanntgegeben. Mehr als zwei Drittel dieser von den USA ausgestellten Visa wurden in der Vergangenheit an indische Staatsbürger vergeben. Am Markt gibt es Befürchtungen, dass der indische IT-Dienstleistungssektor, der einen substanziellen Beitrag zum indischen Wirtschaftswachstum leistet, dadurch in Mitleidenschaft gezogen werden dürfte.

Rückläufig entwickelte sich auch der Aktienmarkt in Indonesien, nachdem es in Jakarta zu umfangreichen politischen Protesten gekommen war. Hintergrund ist, dass Präsident Subianto Prabowo verstärkt populistische Maßnahmen wie die kostenlose Essensausgabe an Schulkinder vorgenommen hat, diese aber durch empfindliche Ausgabeneinschnitte bei den Lokalregierungen und durch Steuererhöhungen finanziert hat. Hinzu kommen eine steigende Arbeitslosigkeit und die seit einiger Zeit schrumpfende Mittelschicht.

Gegenüber den USA sinkt der Risikoaufschlag

Unterm Strich spricht aus unserer Sicht inzwischen einiges dafür, bei Portfolios Aktien aus den Emerging Markets stärker zu berücksichtigen. Lang war der ökonomische Exzeptionalismus der USA als größte Volkswirtschaft der Erde und als führende Technologienation unbestritten. Zwar vermeldete der US-Aktienmarkt auch zuletzt ein neues Allzeithoch, befeuert durch die Antizipation einer lockereren Geldpolitik und den KI-Optimismus, allerdings gibt es auch einige Entwicklungen, die die langfristigen Wettbewerbsvorteile des Landes untergraben könnten.

So griff Präsident Donald Trump zuletzt verschiedene Institutionen an, indem er die Unabhängigkeit der Notenbank in Frage stellte und die Chefin des US-Büros für die Arbeitsmarktstatistik entließ. Zudem sorgt er durch seine erratische Handelspolitik für Verunsicherung und mangelnde Planungssicherheit. Auch das Einmischen des Staates in die Privatwirtschaft erscheint uns vielfach bedenklich. Hinzu kommen die ausufernde Staatsverschuldung und die steigenden Zinskosten, die erstmals in der Geschichte höher ausfallen als die Verteidigungsausgaben. Zusätzlich sorgt die hohe Konzentration der größten US-Technologiekonzerne in bedeutenden Aktienindizes für Besorgnis.

China: Anzeichen für einem Richtungswechsel

Auf der anderen Seite machte China als zweitgrößte Volkswirtschaft der Welt in den vergangenen Jahren vor allem durch einen schwächelnden Immobilienmarkt, unberechenbare Staatsinterventionen insbesondere im Technologiebereich, mangelndes Konsumentenvertrauen und ein anämisches Wirtschaftswachstum Schlagzeilen. Hinzu kam ein vor sich hin dümpelnder Aktienmarkt. Doch nun gibt es immer mehr Anzeichen für einem Richtungswechsel. Ein wichtiger Impulsgeber hierbei war sicherlich der „DeepSeek-Moment“ im Januar. Und tatsächlich konnte das Land bei der Entwicklung von technologisch führenden KI-Chips aus unserer Sicht zuletzt deutliche Fortschritte erzielen.

Die beschriebenen Entwicklungen in den USA und China zeigen ebenso wie das Comeback der chinesischen Börse, dass Investoren mittlerweile einen geringeren Bewertungsabschlag für Aktien aus dem Reich der Mitte einkalkulieren.

Sollten also in China die Unternehmensgewinne weiterwachsen und die Regierung am unternehmensfreundlichen Kurs festhalten, könnten immer mehr Anlegerinnen und Anleger überlegen, China oder die Emerging Markets stärker im Portfolio zu berücksichtigen.

Über die verfassende Person

Michael Altintzoglou ist Portfolio Manager bei der Flossbach von Storch SE in Köln.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2026 Flossbach von Storch. Alle Rechte vorbehalten.