Aktien

|

Märkte

6 Minuten

Sind US-Aktien teurer als ihre europäischen Pendants? Auf den ersten Blick: Ja. Aber sind zweitere deshalb nach vorne schauend die besseren Investments? Ein kurzer Erklärungsversuch.

Es gibt vermutlich wenige Fragen, die der Börsenbetrieb in den vergangenen Jahren häufiger hervorgebracht hat. Doch wie lässt sich eigentlich bestimmen, ob Aktien teuer oder günstig bewertet sind?

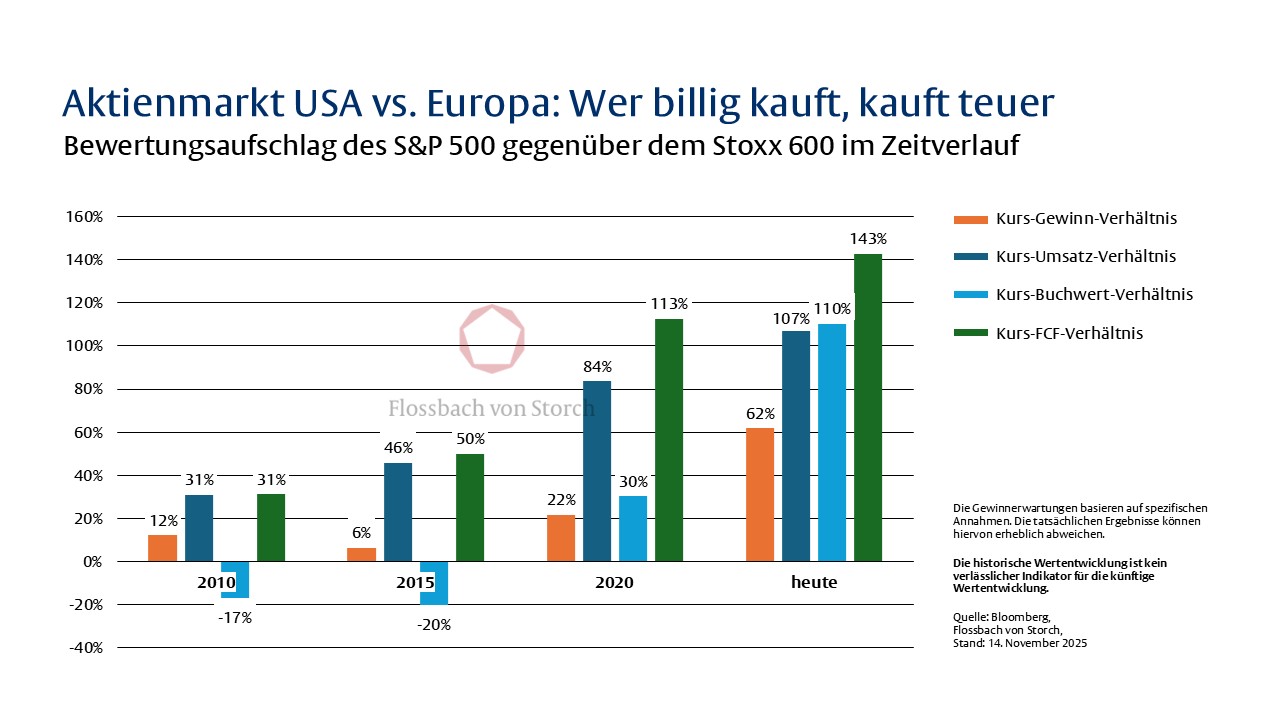

Festgemacht werden Bewertungsunterschiede zwischen Aktien in der Regel am KGV, dem Kurs-Gewinn-Verhältnis. Das liegt im Fall der US-Unternehmen traditionell höher, wenngleich der Bewertungsaufschlag derzeit mit rund 62 Prozent (siehe Grafik) historisch hoch ist!

Deshalb, so die weit verbreitende Meinung, sind ihre europäischen Wettbewerber günstiger und damit aus Investorensicht attraktiver, eben weil sich die Bewertungsunterschiede zukünftig irgendwann auflösen müssten.

Aber müssen sie das wirklich?

In der Vergangenheit jedenfalls haben sie es nicht getan. Und dafür gab und gibt es sehr gute Gründe. Nehmen wir die vergangenen 15 Jahre als Vergleichszeitraum – und betrachten den S&P500-Index für den US-Markt sowie den Stoxx 600 für den europäischen als Referenzen.

In dieser Phase sind die Unternehmensgewinne in den USA deutlich stärker gestiegen als in Europa. Während die US-Unternehmen sie in diesem Zeitraum im Durchschnitt um etwa 7 Prozent pro Jahr steigern konnten, lag das Gewinnwachstum bei den europäischen Unternehmen nur etwa halb so hoch.

Das Interessante aber ist, dass sich die Bewertungsdifferenz zwischen beiden Märkten trotz des deutlichen Gewinnvorsprungs der US-Unternehmen noch weiter ausgeweitet hat. Anders ausgedrückt: Investoren erwarten, dass die hohe Gewinndynamik der US-Titel anhält und die Wachstumsunterschiede künftig sogar noch bedeutender werden.

Nun ist das KGV zwar die populärste, aber eben doch nur eine Bewertungskennzahl. Interessant wird es, wenn man sich die Bewertungsunterschiede jenseits des KGV anschaut, etwa beim Kurs-Umsatz-Verhältnis (KUV), dem Kurs-Buchwert-Verhältnis (KBV) oder dem freien Cashflow (FCF).

Bei diesen Kennzahlen sind die Unterschiede derzeit sogar noch größer als beim KGV – 107 Prozent beim KUV, 110 beim KBV und 143 Prozent beim FCF. Doch auch hierfür gibt es Gründe.

Hohe Profitabilität, die beim Aktionär ankommt

Das höhere KUV ist Ergebnis einer deutlich höheren Profitabilität der US-Unternehmen. So bleibt von einem US-Dollar Umsatz am Ende schlicht mehr hängen, was jeden US-Dollar an Umsatz wertvoller macht. Und diese hohe Profitabilität kommt auch beim Aktionär an, denn die US-Unternehmen verfolgen eine aktionärsfreundliche Ausschüttungspolitik, kaufen also viele Aktien zurück und schütten stabile Dividenden aus.

Beides mindert das Eigenkapital, was das Kurs-Buchwert-Verhältnis als Bewertungsmaßstab steigen lässt. Die großen Unterschiede auf Basis des freien Cashflows wiederum reflektieren die Investitionsfreudigkeit der US-Unternehmen – oder besser: das langfristig deutlich höhere Ertragspotenzial durch Investitionen.

Heißt in Summe: Die Bewertungsunterschiede zwischen den USA und Europa sind struktureller Natur. Insofern dürfte es keine allzu gute Strategie sein, darauf zu warten oder gar zu wetten, dass sie sich alsbald in Luft auflösen …

Über die verfassende Person

Dr. Kai Lehmann ist Senior Research Analyst bei der Flossbach von Storch SE in Köln.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2026 Flossbach von Storch. Alle Rechte vorbehalten.