Bonds in the Spotlight

8 Minuten

Die EZB senkt ihre Zinsen – das zeigt sich auch bei den klassischen Sparkonten. Für Anleger muss das keine schlechte Nachricht sein.

Viele deutsche Sparerinnen und Sparer reiben sich aktuell verwundert die Augen, wenn sie auf die Sparofferten der Banken schauen. Seit anderthalb Jahren verschlechtern sich die Konditionen bei der Mehrzahl der Institute rasant – bei Tagesgeldern und Festgeldern mit kurzen Laufzeiten findet sich mittlerweile sogar immer wieder eine null vor dem Komma.

Dabei wäre es zu einfach, immer nur die Schuld bei der Hausbank zu suchen. Denn letztlich spiegeln die Konditionen für Sparkonten nur die veränderte Zinslandschaft wider. Die Vorgaben dafür macht (insbesondere bei kurzen Laufzeiten) die Europäische Zentralbank (EZB), die ihre Sätze zuletzt kontinuierlich abgesenkt hat.

Anders als bei kurzen Laufzeiten liegen die Zinssätze bei Langläufern deutlich höher. Davon profitieren aber nicht die Sparer, die auf klassische Zinskonten mit kurzen Fristen setzen, sondern vor allem Anleger, die in Anleihen mit längeren Laufzeiten investieren.

Normalisierung des Zinsmarktes

Investoren sahen zuletzt die Rückkehr der „normalen Zinsstrukturkurve.“ Dahinter steckt die Theorie, dass Anleger für längere Laufzeiten eine höhere Rendite verlangen (dürfen) als für kurzfristige – als eine Art Prämie für das zusätzliche Zins- und Inflationsrisiko über die Laufzeit.

Dieses Prinzip erscheint auf den ersten Blick logisch und nachvollziehbar. Wer Kapital für einen längeren Zeitraum bindet und dafür auf den aktuellen Konsum verzichtet, erwartet dafür eine angemessene Kompensation. Soweit die Theorie, denn in der Realität zeigt sich immer wieder, dass dieser Zusammenhang nicht dauerhaft besteht.

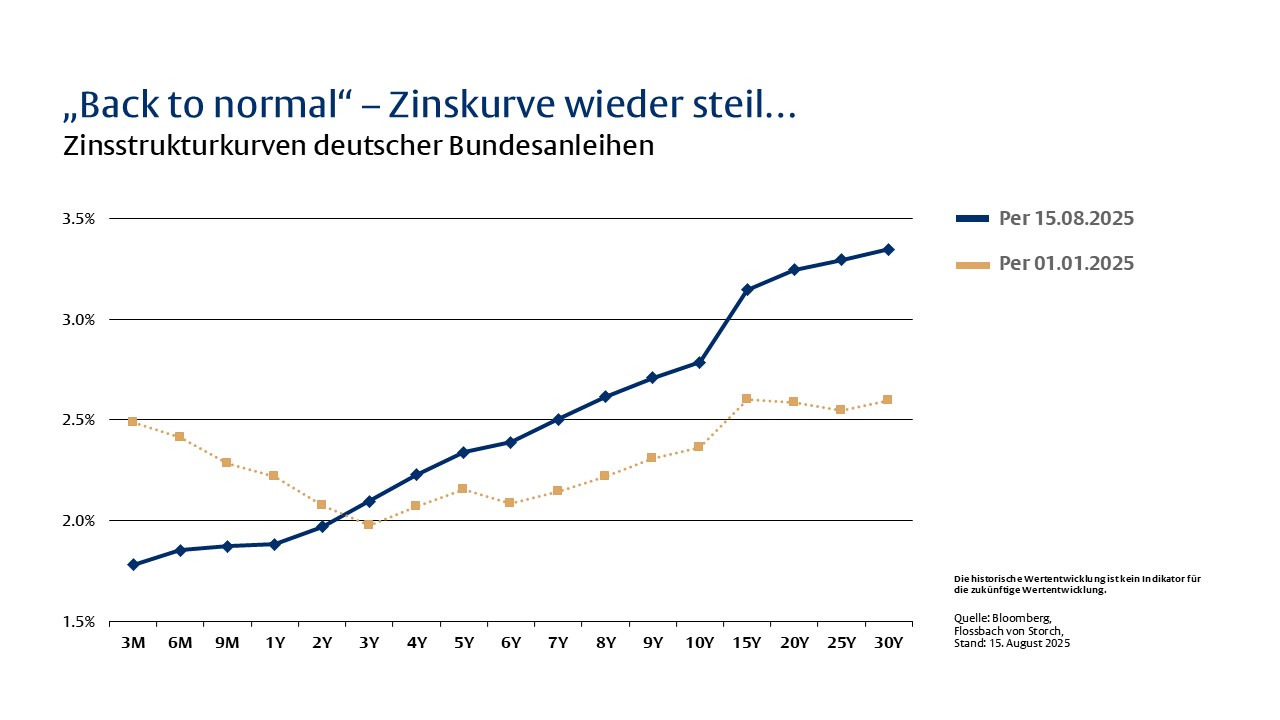

Sichtbar wird dies an der Zinsstrukturkurve, die die erwarteten Renditen über unterschiedliche Laufzeiten hinweg grafisch darstellt. Wie in der folgenden Grafik zu sehen ist, lagen die Renditen für kurzlaufende deutsche Bundesanleihen zu Beginn des Jahres über denen langlaufender Anleihen.

Diese „inverse“ Zinsstruktur spiegelte die Erwartung der Marktteilnehmer wider, dass die EZB angesichts rückläufiger Inflationsraten und mauer Konjunkturaussichten die Zinsen weiter reduzieren würde. Die Erwartungen der Marktteilnehmer an die Notenbanken spiegelten sich vor allem in den kurzen Laufzeiten.

Bei längeren Laufzeiten spielen weitere Effekte, unter anderem ein möglicherweise größeres Angebot an Anleihen oder eine sich langfristig eher verschlechternde Bonität des Emittenten, in der Zukunft eine Rolle.

Mit den inzwischen erfolgten Zinssenkungen der EZB zeigt die Zinsstrukturkurve nun aber wieder ihre typische Ausprägung. Längere Laufzeiten versprechen eine höhere Rendite als kürzere. Das ist eine gute Nachricht für langfristige Anleger, die ihr Vermögen streuen möchten.

Wie Anleger profitieren

Die Steigung der Zinskurve ermöglicht es, durch aktives Anlagemanagement im Anleihebestand zusätzliche Renditepotenziale zu erschließen. Möglich wird das durch den sogenannten „Rolldown-Effekt“. Dieser beschreibt, dass bei einer normalen (ansteigenden) Zinskurve durch das Halten länger laufender Anleihen ein Kursgewinn erzielt werden kann.

Dies geschieht, wenn sich die Anleihe mit der Zeit entlang der Renditekurve abwärts in Richtung kürzerer Laufzeiten „rollt.“ Während sich die Restlaufzeit verringert, sinkt – bei gleichbleibender Zinskurve – die Rendite, was den Preis der Anleihe steigen lässt.

In Zahlen ausgedrückt: Rentiert eine zehnjährige Anleihe aktuell beispielsweise bei 2,8 Prozent, muss sie nach einem Jahr wie eine vergleichbare Anleihe auf dem Markt mit einer Restlaufzeit von neun Jahren (angenommen Rendite wegen der kürzeren Laufzeit beispielsweise nur 2,5 Prozent) gepreist werden. Damit dies erfolgt, muss der Preis einer Anleihe ansteigen. Für den ursprünglichen Anleger der zehnjährigen Anleihe ergibt sich somit ein Kursgewinn.

Wie wirkt sich das aber nun konkret aus?

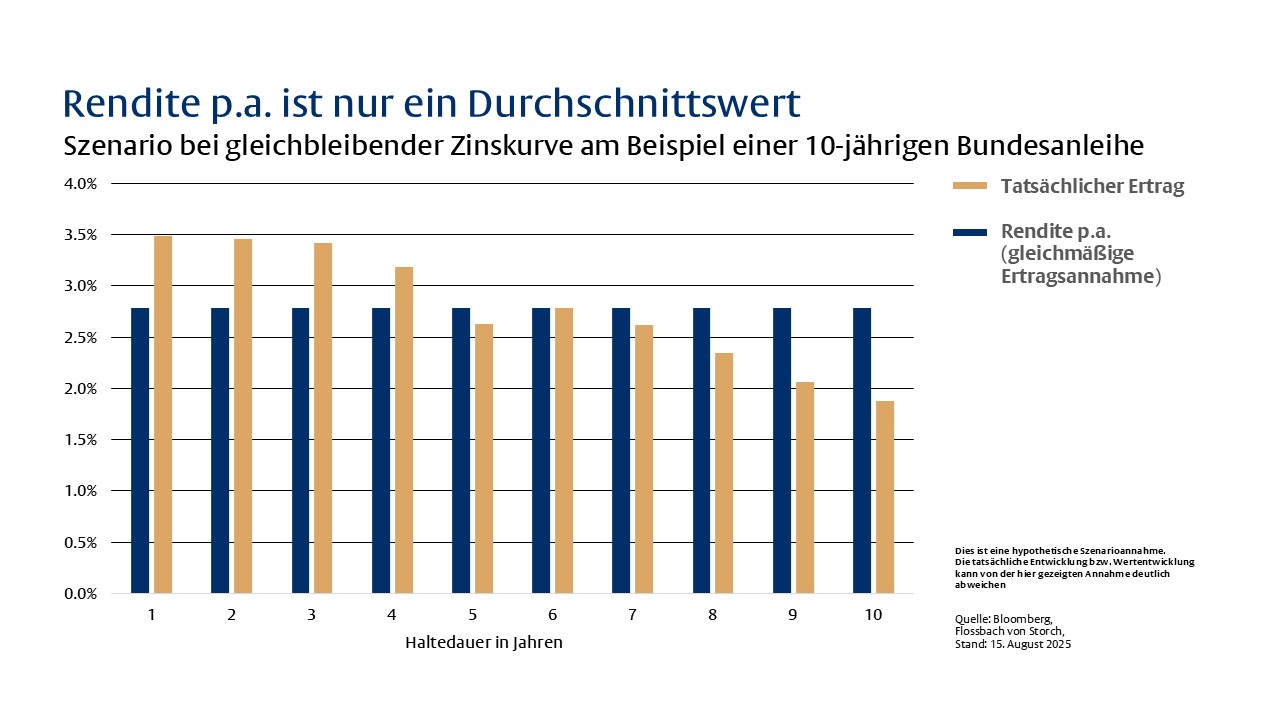

Im folgenden Chart ist die zu erwartende Rendite einer 10-jährigen Bundesanleihe abgetragen. Dabei zeigt sich, wie der Rolldown-Effekt in den ersten Jahren durchschlägt. Der tatsächliche Ertrag über die ersten vier Jahre übertrifft die zu erwartende gleichmäßige Rendite über die Laufzeit deutlich. Wichtig dabei: In Summe würde sich über die Gesamtlaufzeit natürlich die gleiche Gesamtrendite ergeben.

Wird eine Anlagedauer bis zur Endfälligkeit unterstellt, würden die angefallenen Kursgewinne bis zur Fälligkeit wieder wegschmelzen und ein Anleger würde die zu Beginn offerierte gleichmäßige Rendite vereinnahmen. Es ist somit aktives Management gefragt.

So kann die Anleihe etwa nach vier Jahren veräußert und wieder in eine neu emittierte 10-jährige Anleihe investiert werden. Bleibt die Zinskurve konstant, lässt sich dann erneut vom Rolldown-Effekt profitieren – und eine höhere effektive Rendite erzielen, als es die gleichmäßig verteilte Kuponrendite der Anleihe vermuten lässt.

Durch den Rolldown-Effekt kann somit eine höhere Gesamtrendite erzielt werden als bei Anlagestrategien, die ausschließlich auf „Laufzeitmatching“ setzen, also den Kupon bis zum Ende „aussitzen“. Es lohnt sich somit, aktuell aktiv in Anleihen zu investieren, die eine längere Laufzeit als den tatsächlichen Anlagehorizont aufweisen.

Was bedeutet das für Anleger?

Auch wenn für viele Sparer die fallenden Zinsen auf Fest- und Tagesgeld derzeit eher negativ konnotiert ist, zeigt sich, dass die Normalisierung der Zinskurve auch Chancen bieten kann. Für Anleihen ist durch die Versteilerung der Zinskurve im Vergleich zum Jahresbeginn eine weitere Renditequelle zurückgekehrt. Das sind gute Aussichten – gerade auch für defensive Anleger – da Anleihen somit weiterhin als Anlageklasse attraktiv bleiben.

Über die verfassende Person

Dominik Schulz ist Analyst Multi Asset im Team Investment Management.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2026 Flossbach von Storch. Alle Rechte vorbehalten.