Für Investoren ab 100.000 Euro

Welche Rolle Tagesgeld bei der Geldanlage spielt

Tagesgeld bietet Sicherheit vor Schwankungen und tägliche Verfügbarkeit. Gerade bei längerfristigen Anlagezielen und größeren Vermögen ist es sinnvoll, Tagesgeld durch weitere Anlageklassen zu ergänzen, um die Kaufkraft langfristig zu erhalten.

Flexibles Multi-Asset-Management über verschiedene Anlageklassen

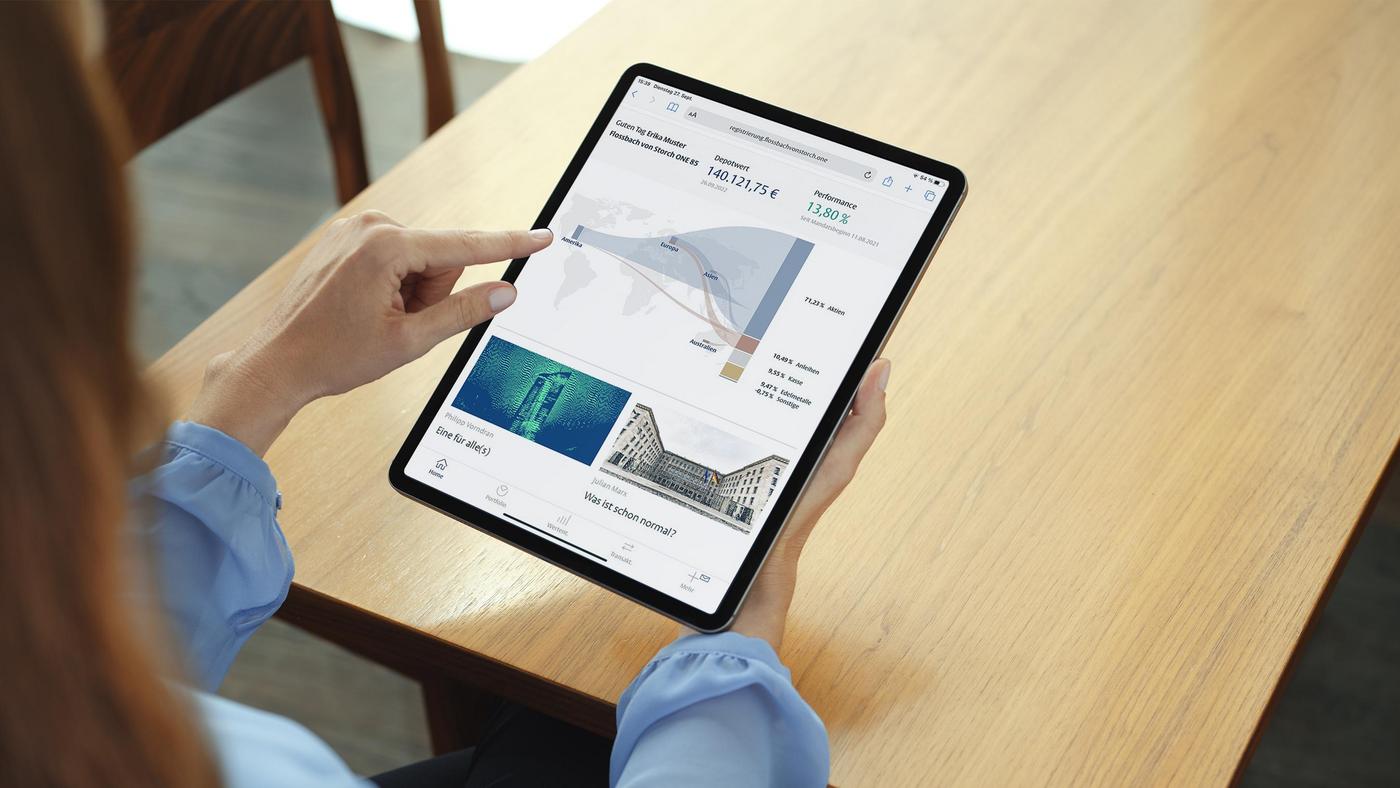

Die sieben Flossbach von Storch ONE - Strategien unterscheiden sich in der Gewichtung der Anlageklassen Aktien, Anleihen, Gold und Liquidität. So enthält die Strategie ONE 25 einen Aktienanteil von maximal 25 Prozent und entsprechend einen überwiegenden Anteil an Anleihen. Die Strategie ONE 85 hingegen kann bis zu 85 Prozent Aktien enthalten und weist einen geringeren Anleiheanteil auf.

Flexibles Multi-Asset-Management über verschiedene Anlageklassen

Ihr Vermögen wird abhängig von Ihren Anlagezielen in einer der sieben Flossbach von Storch ONE - Strategien - ONE 25 bis ONE 85 - investiert, jede Strategie ist

eine umfassende und aktive Vermögensverwaltung, die sich an unterschiedlichen Risikovorgaben, zum Beispiel unterschiedlichen Anlagezeiträumen, orientiert.

Die Strategien sind mit maximalen Aktienquoten von 25 bis 85 Prozent ausgestattet.

Erläuterung zur Wertentwicklung

Die Wertentwicklung basiert auf der Anteilsklasse VR (All-in-Gebühr 1,20% p.a.) der Flossbach von Storch Teilfonds Vermögen I, II, III. Wertentwicklung nach BVI-Methode – Die auf Fondsebene anfallenden Kosten, All-in-Gebühr 1,20% p.a., wurden berücksichtigt. Die Wertentwicklung basiert auf der Soll-Gewichtung der Fonds innerhalb der Flossbach von Storch ONE-Strategien. Ein Ausgabeaufschlag sowie gesonderte Depotgebühren werden im Rahmen der Dienstleistung Flossbach von Storch ONE nicht erhoben.

Die Anteilsklasse VR der Flossbach von Storch Teilfonds Vermögen I,II und III wurden am 01.02.2021 aufgelegt. Bei den Wertentwicklungsangaben bis zum 31.01.2021 handelt es sich um eine simulierte historische Wertentwicklung. Sie basiert auf der Wertentwicklung der Anteilsklasse VI der Flossbach von Storch Teilfonds Vermögen I, II, III, die am 01.10.2019 lanciert worden sind und berücksichtigt die Gebührenstruktur der Anteilsklasse VR. Die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Chancen

- Flexible Anlagepolitik ohne Indexorientierung.

- Breite Risikostreuung und Nutzung von Marktpotentialen durch die Anlage in unterschiedliche Anlageklassen (Aktien, Anleihen, Wandelanleihen, Edelmetalle (direkt und indirekt) etc.).

- Durch die Investition von Vermögenswerten in Fremdwährungen kann Ihre Anlage aufgrund von Wechselkursänderungen positiv beeinflusst werden.

- Zusätzliche Renditepotentiale durch den möglichen Einsatz von Derivaten.

Risiken

- Aktienkurse können marktbedingt stark schwanken und somit auch Ihre Vermögenswerte. Marktpreisrisiken bei Anleihen, insbesondere bei steigenden Zinsen am Kapitalmarkt. Kursverluste sind möglich. Die breite Streuung und das breite Anlagespektrum können zu einer entsprechend begrenzten Teilhabe an einer positiven Wertentwicklung einzelner Anlageklassen führen. Bei illiquiden (marktengen) Wertpapieren besteht zudem die Gefahr, dass im Fall der Veräußerung des Vermögenswerts dies nicht oder nur unter Inkaufnahme eines deutlichen Kursabschlags möglich ist.

- Durch die Anlage von Vermögenswerten in Fremdwährungen kann der Wert Ihrer Anlage aufgrund von Wechselkursänderungen negativ beeinflusst werden.

- Der Einsatz von Derivaten kann zur Folge haben, dass der Vermögenswert stärker negativ beeinflusst werden kann, als dies bei dem Erwerb von Vermögensgegenständen ohne den Einsatz von Derivaten der Fall ist. Hierdurch können sich das Verlustrisiko und die Volatilität (Wertschwankungen) Ihrer Anlage erhöhen.

- Die Preise von Edelmetallen und Rohstoffen können stärkeren Kursschwankungen unterliegen. Kursverluste sind möglich.

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und Zukunftserwartung von Flossbach von Storch wider. Dennoch können die tatsächlichen Entwicklungen und Ergebnisse erheblich von den Erwartungen abweichen. Alle Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit und Vollständigkeit kann jedoch keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück. Die in dieser Veröffentlichung enthaltenen Darstellungen berücksichtigen noch nicht Ihre persönlichen Umstände, was aber für die Durchführung der Dienstleistung einer Vermögensverwaltung erforderlich ist. Eine verbindliche Dienstleistung kann daher erst erfolgen, wenn uns diese notwendigen Daten und Informationen im erforderlichen Umfang vorliegen. Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die erhaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger- und produktbezogene Beratung. Aussagen zu steuerlichen oder rechtlichen Themen ersetzen nicht die fachliche Beratung durch einen steuerlichen oder rechtlichen Berater. Diese Veröffentlichung richtet sich nicht an Personen, deren Nationalität, Wohnsitz oder sonstigen Umstände den Zugang zu den darin enthaltenen Informationen aufgrund der geltenden Gesetzgebung verbieten. Die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Ein umfangreiches Glossar zu Themen und Begriffen finden Sie auf www.flossbachvonstorch.de/de/glossar/.

Erläuterung zur Wertentwicklung

Die Wertentwicklung basiert auf der Anteilsklasse VR (All-in-Gebühr 1,20% p.a.) der Flossbach von Storch Teilfonds Vermögen I, II, III. Wertentwicklung nach BVI-Methode – Die auf Fondsebene anfallenden Kosten, All-in-Gebühr 1,20% p.a., wurden berücksichtigt. Die Wertentwicklung basiert auf der Soll-Gewichtung der Fonds innerhalb der Flossbach von Storch ONE-Strategien. Ein Ausgabeaufschlag sowie gesonderte Depotgebühren werden im Rahmen der Dienstleistung Flossbach von Storch ONE nicht erhoben.

Die Anteilsklasse VR der Flossbach von Storch Teilfonds Vermögen I,II und III wurden am 01.02.2021 aufgelegt. Bei den Wertentwicklungsangaben bis zum 31.01.2021 handelt es sich um eine simulierte historische Wertentwicklung. Sie basiert auf der Wertentwicklung der Anteilsklasse VI der Flossbach von Storch Teilfonds Vermögen I, II, III, die am 01.10.2019 lanciert worden sind und berücksichtigt die Gebührenstruktur der Anteilsklasse VR. Die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Chancen

- Flexible Anlagepolitik ohne Indexorientierung.

- Breite Risikostreuung und Nutzung von Marktpotentialen durch die Anlage in unterschiedliche Anlageklassen (Aktien, Anleihen, Wandelanleihen, Edelmetalle (direkt und indirekt) etc.).

- Durch die Investition von Vermögenswerten in Fremdwährungen kann Ihre Anlage aufgrund von Wechselkursänderungen positiv beeinflusst werden.

- Zusätzliche Renditepotentiale durch den möglichen Einsatz von Derivaten.

Risiken

- Aktienkurse können marktbedingt stark schwanken und somit auch Ihre Vermögenswerte. Marktpreisrisiken bei Anleihen, insbesondere bei steigenden Zinsen am Kapitalmarkt. Kursverluste sind möglich. Die breite Streuung und das breite Anlagespektrum können zu einer entsprechend begrenzten Teilhabe an einer positiven Wertentwicklung einzelner Anlageklassen führen. Bei illiquiden (marktengen) Wertpapieren besteht zudem die Gefahr, dass im Fall der Veräußerung des Vermögenswerts dies nicht oder nur unter Inkaufnahme eines deutlichen Kursabschlags möglich ist.

- Durch die Anlage von Vermögenswerten in Fremdwährungen kann der Wert Ihrer Anlage aufgrund von Wechselkursänderungen negativ beeinflusst werden.

- Der Einsatz von Derivaten kann zur Folge haben, dass der Vermögenswert stärker negativ beeinflusst werden kann, als dies bei dem Erwerb von Vermögensgegenständen ohne den Einsatz von Derivaten der Fall ist. Hierdurch können sich das Verlustrisiko und die Volatilität (Wertschwankungen) Ihrer Anlage erhöhen.

- Die Preise von Edelmetallen und Rohstoffen können stärkeren Kursschwankungen unterliegen. Kursverluste sind möglich.

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und Zukunftserwartung von Flossbach von Storch wider. Dennoch können die tatsächlichen Entwicklungen und Ergebnisse erheblich von den Erwartungen abweichen. Alle Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit und Vollständigkeit kann jedoch keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück. Die in dieser Veröffentlichung enthaltenen Darstellungen berücksichtigen noch nicht Ihre persönlichen Umstände, was aber für die Durchführung der Dienstleistung einer Vermögensverwaltung erforderlich ist. Eine verbindliche Dienstleistung kann daher erst erfolgen, wenn uns diese notwendigen Daten und Informationen im erforderlichen Umfang vorliegen. Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die erhaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger- und produktbezogene Beratung. Aussagen zu steuerlichen oder rechtlichen Themen ersetzen nicht die fachliche Beratung durch einen steuerlichen oder rechtlichen Berater. Diese Veröffentlichung richtet sich nicht an Personen, deren Nationalität, Wohnsitz oder sonstigen Umstände den Zugang zu den darin enthaltenen Informationen aufgrund der geltenden Gesetzgebung verbieten. Die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Ein umfangreiches Glossar zu Themen und Begriffen finden Sie auf www.flossbachvonstorch.de/de/glossar/.

So funktioniert Flossbach von Storch ONE

In drei einfachen Schritten können Sie Ihr Vermögen aktiv von uns verwalten lassen. Wir erklären Ihnen, wie es funktioniert.